<같이 보면 좋은 포스팅>

[2차 전지 소재] 양극재 개념과 종류, 관련기업, 시장 분석

[2차 전지 소재] 음극재 개념과 종류, 관련 기업, 시장 분석

[2차 전지 소재] 전해액 개념과 종류, 관련기업, 시장 분석

[2차 전지 소재] 분리막 개념과 종류, 관련 기업, 시장 분석

[2차 전지 소재] CNT 도전재와 차세대 바인더, 관련 기업, 시장 분석

[2차 전지 제조 공정] 2차 전지 제조 공정 및 관련 장비 기업

[2차 전지 제조 공정] 2차 전지 전극 공정 및 관련 장비 기업

[2차 전지 제조 공정] 2차 전지 화성 공정 및 관련 장비 기업

[2차 전지 제조 공정] 2차 전지 조립 공정 및 관련 장비 기업

1. 2차 전지 글로벌 CAPA 전쟁

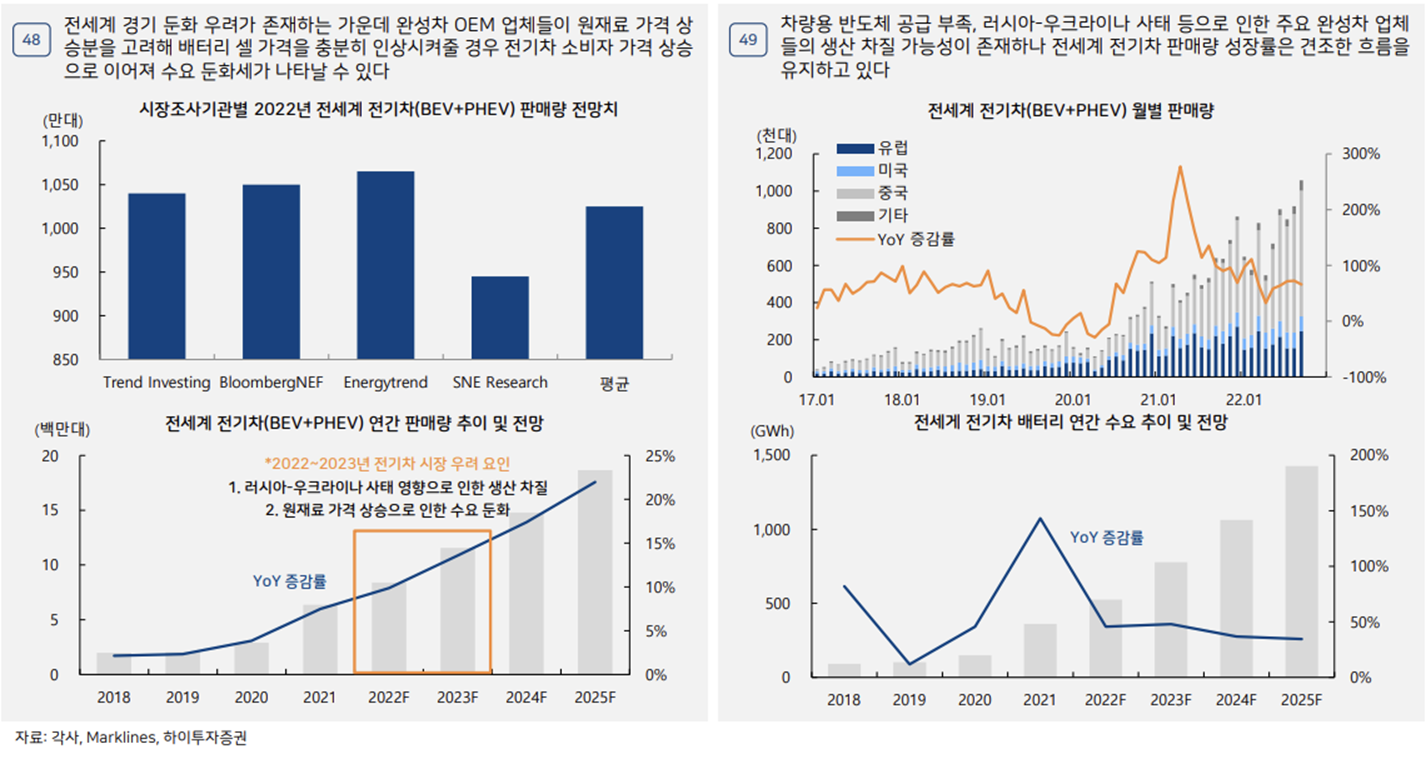

대부분의 국가에서 2035년부터 내연기관 자동차 판매 금지를 선언하고, 글로벌 전기차 침투율이 빠르게 증가하면서 대부분의 완성차 제조기업들이 전기차 연구개발 및 생산에 박차를 가하고 있습니다.

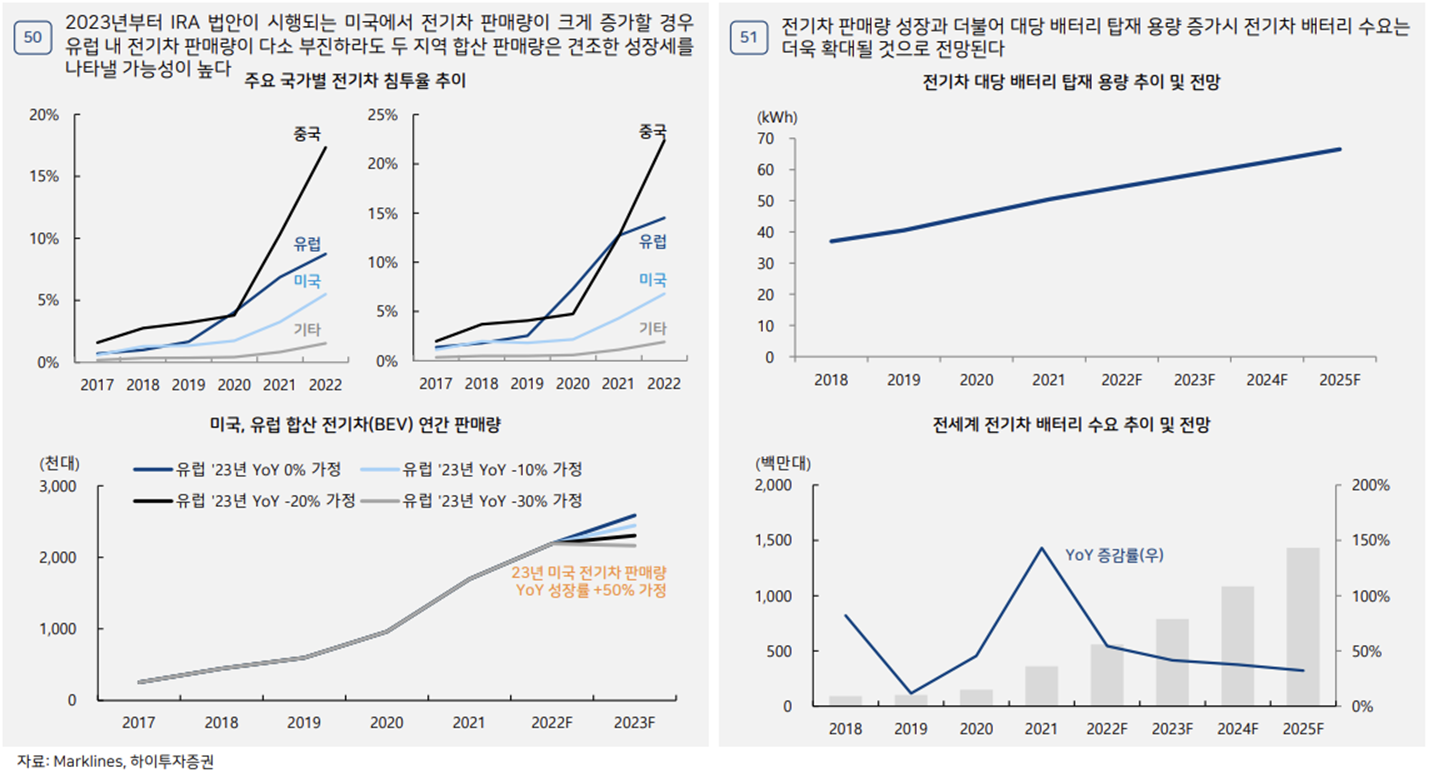

유럽의 경우 전기차 침투율이 약 22%정도이며, 특히 중국은 자동차 판매량이 2년만에 한 자리수에서 30%로 증가해 전기차 침투율이 매우 빠르게 증가하고 있습니다.

이에 비해 아직 전기차 침투율이 한자리 수인 미국(7%) 시장을 보았을 때 아직 전기차 시장의 성장 잠재력은 무궁무진하다고 볼 수 있습니다.

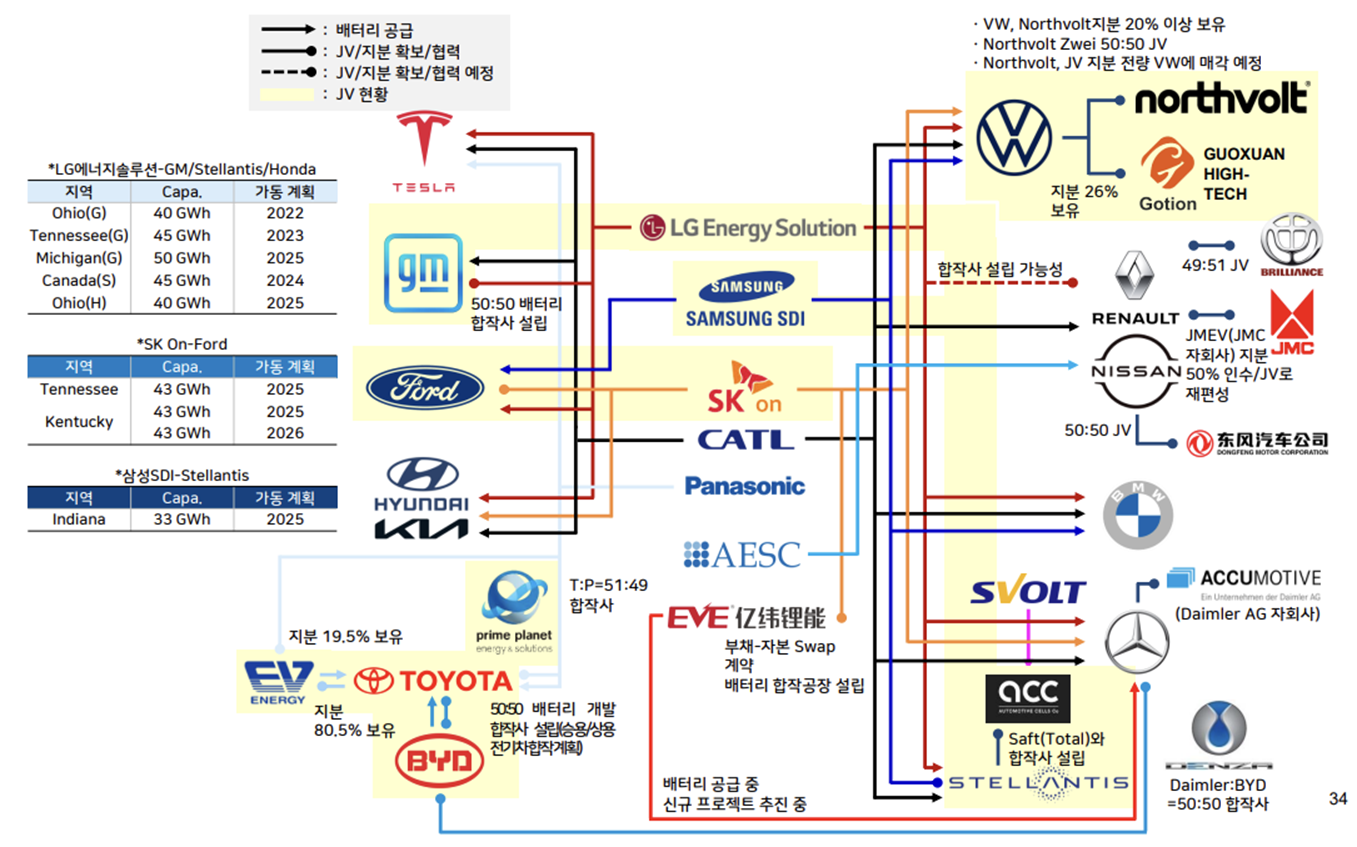

이러한 유럽, 미국의 시장 상황에 맞춰 주요 글로벌 완성차 업체들이 줄줄이 전기차 투자 계획 및 생산 계획을 발표하고 있으며, 주요 배터리 셀 업체들과 조인트벤처를 맺어 협력 관계를 넓혀가고 있습니다.

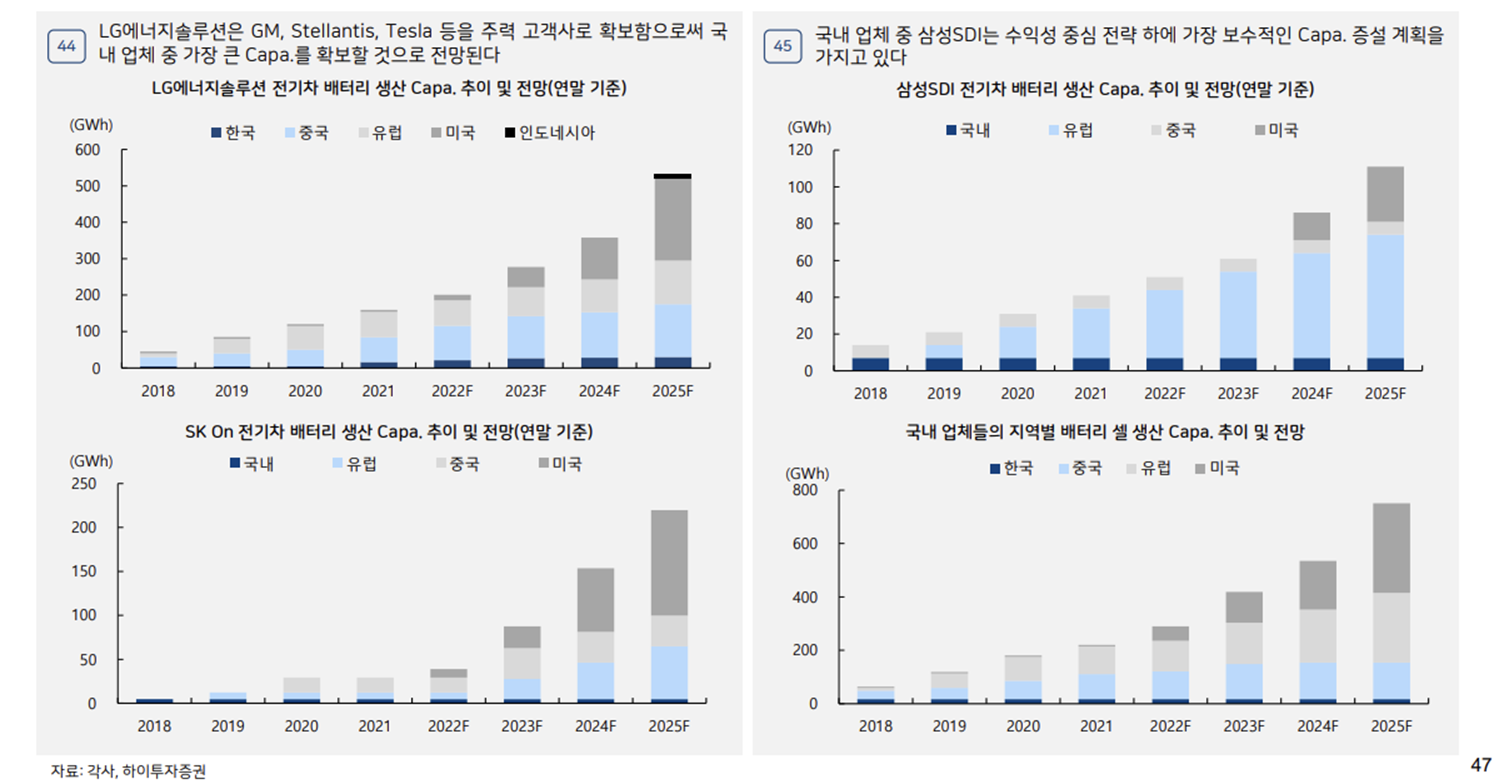

미국 GM은 LG에너지솔루션과의 합작 기업인 얼티엄셀즈을 활용해 2025년에 연간 100만대의 전기차를 생산할 계획을 밝혔고, 매년 100억달러의 투자를 할 것이라 발표했습니다.

테슬라는 2022년 이미 연 130만대를 생산했으며, 2030년까지 연간 2천만대의 생산 능력을 갖추겠다고 발표했습니다.

폭스바겐도 2022년 57만대의 전기차를 판매하면서 유럽 전기차 시장의 1위를 달리고 있고,

미국 포드는 2026년 까지 전기차 200만대 생산 목표를,

현대기아차는 2030년 총 323만대의 전기차 판매를 목표로 하고 있습니다.

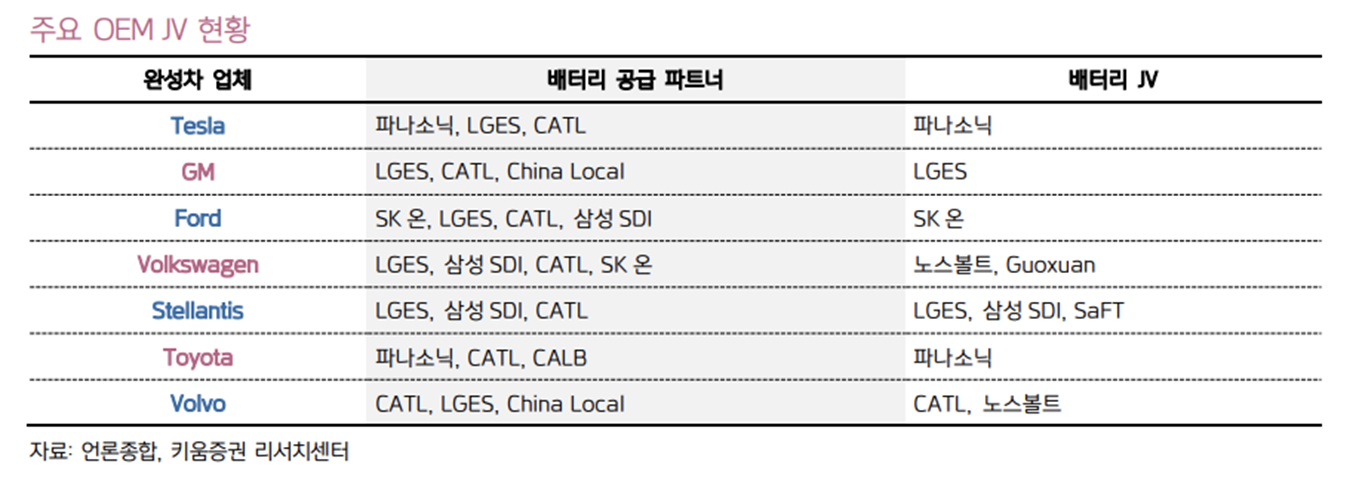

이들 완성차 업체는 배터리 가격 인하와 전용 플랫폼 개발, 안정적인 재료 수급을 위해 여러 배터리셀 업체와 협력하여 수직계열화에 나서고 있습니다.

대표적으로 LG에너지솔루션은 미국의 GM과의 합작사인 ▲얼티엄셀즈, 일본 혼다와의 합작사인 ▲L-H Battery Company(가칭), 스텔란티스와의 합작사인▲넥스트스타에너지가 있으며,

삼성SDI는 스텔란티스와, SK온은 포드와 합작사를 세워 미국 및 유럽 등에 배터리 공장을 설립하거나 설립계획을 발표했습니다.

국내의 배터리셀 기업 뿐만 아니라 스웨덴의 배터리셀 기업인 노스볼트는 폭스바겐과 합작사를 설립하여 독일에 전기차 배터리 공장을 세울 계획이며, 일본의 파나소닉은 테슬라 및 도요타와, 중국의 CATL은 미국 포드와 합작사를 설립해 미국에 공장을 건설하고 있습니다.

2. 주요 이차전지 기업의 글로벌 공장 CAPA 현황

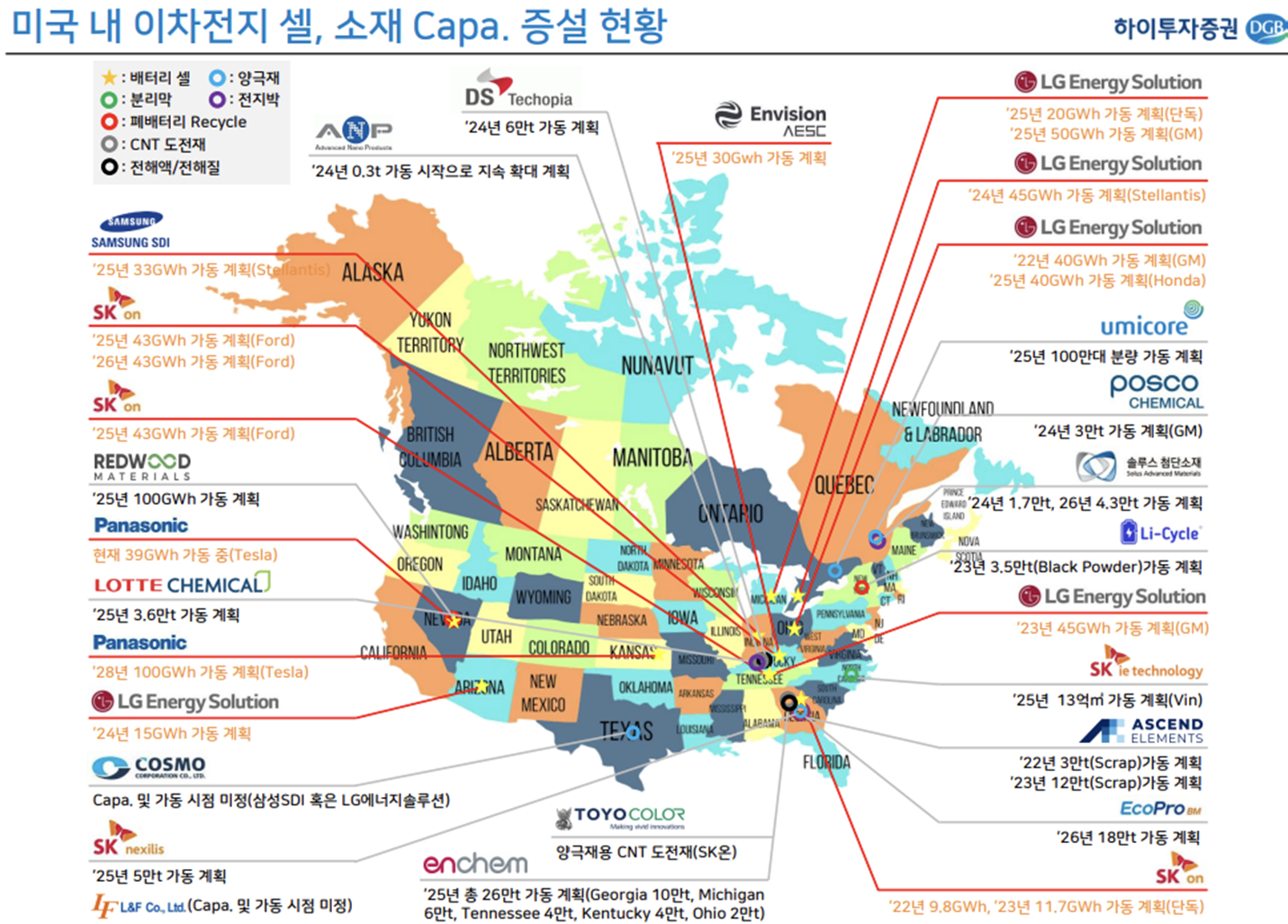

■ 북미지역

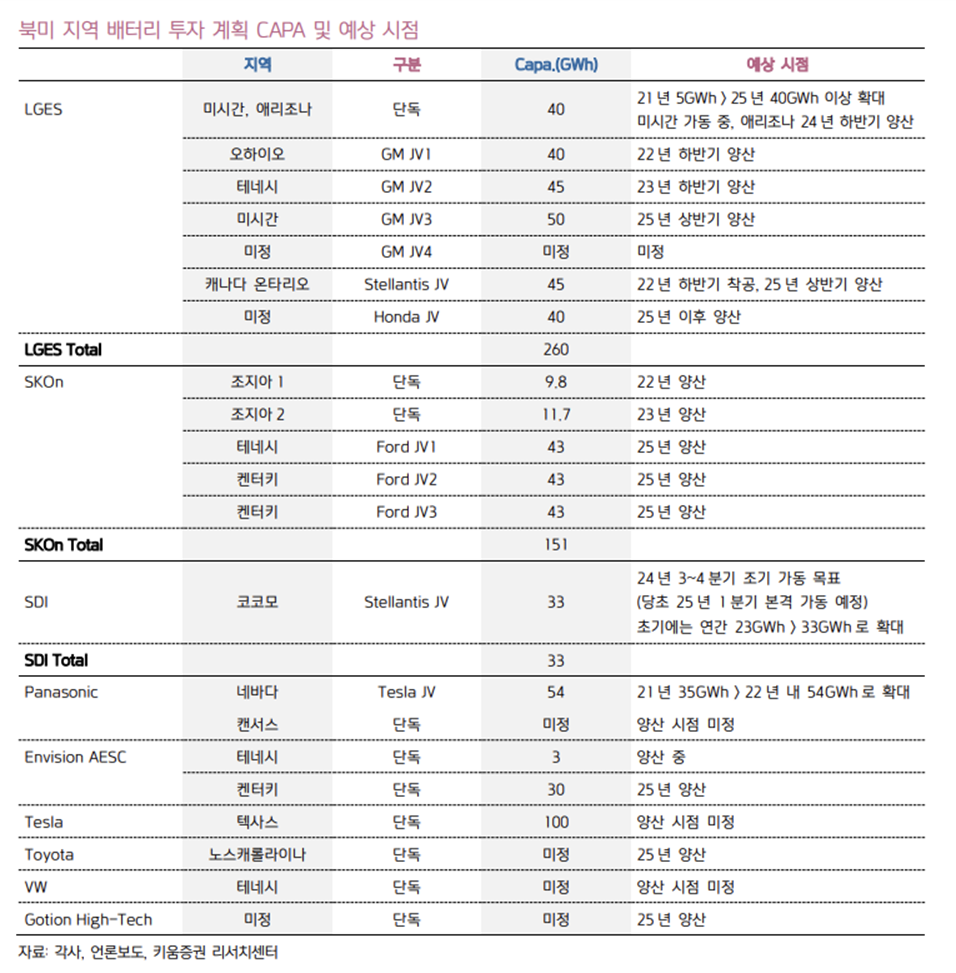

LG에너지솔루션은 GM, 스텔란티스, 혼다와의 합작사를 통해 미국의 오하이오, 테네시, 미시간 등에 220GWh에 달하는 공장 CAPA 증설을 계획하고 있으며,

SK온은 포드와의 합작사를 통해 미국의 테네시와 켄터키에 129GWh의 공장을,

삼성SDI는 스텔란티스와 함께 인디아나주에 33GWh의 공장 증설을 계획하고 있습니다.

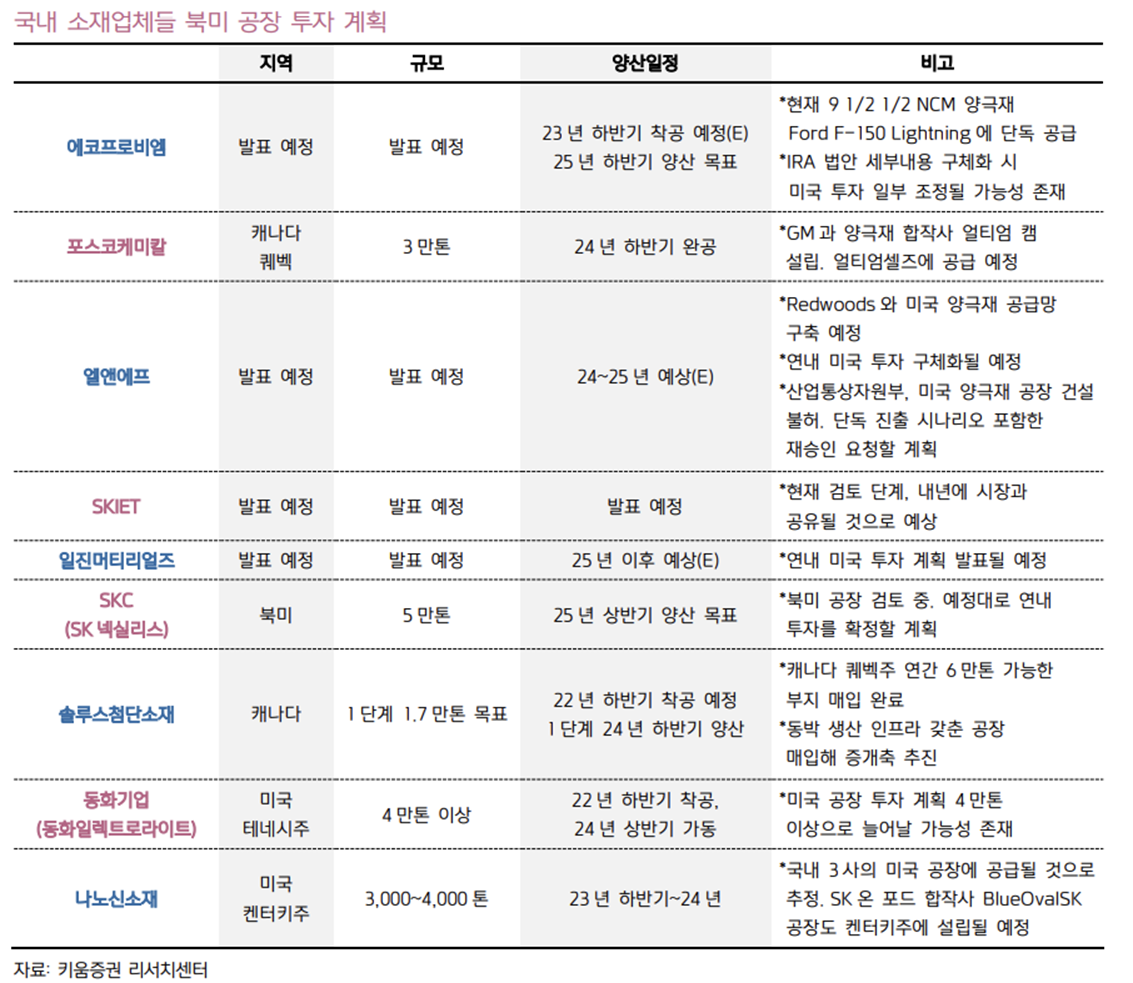

배터리 소재업체의 경우 양극재 기업들이 적극적으로 북미 진출을 하고 있습니다.

포스코케미칼은 GM과 양극재 합작사인 얼티엠켐을 설립해 캐나다 퀘벡에 3만톤 규모의 공장을 세우고 있으며,

에코프로비엠은 포드-SK온과의 합작사를 통해 미국에 1조 규모, 약 13만톤의 양극재 공장을 설립할 계획입니다.

또다른 양극재 기업인 엘앤에프는 미국 레드우드머티리얼즈와 양극재 공장을 설립을 계획하고 부지 선정 작업 중에 있습니다.

양극재 뿐만 아니라 분리막 기업인 SKIET, 이차전지 음극재로 쓰이는 동박 제조 기업인 일진머티리얼즈와 SKC, 솔루스첨단소재, 도전재 전문 기업인 나노신소재 등 다양한 소재 기업들이 북미 지역에 공장을 세울 준비를 하고 있습니다.

2022년 9월 말 기준으로 북미지역에 위치한 이차전지 관련 공장 수를 확인해보면, 채굴 19곳, 광물 제련 3곳, 제조 48곳, 리사이클링 12곳으로 82곳에 들어서고 있으며, 이중 28곳이 실제 가동 중이고 나머지는 계획/건설 중인 것으로 나타나고 있습니다.

이처럼 북미지역은 미국 IRA 법안 발효에 따라 이차전지 관련 CAPA가 급격히 증가하고 있고, 시기도 점차 빨라지고 있습니다.

이에 따라 2023년~2025년은 미국의 전기차 시장이 크게 개화할 것으로 보이며, 그에 따라 배터리 수요/공급도 크게 증가할 것으로 보입니다.

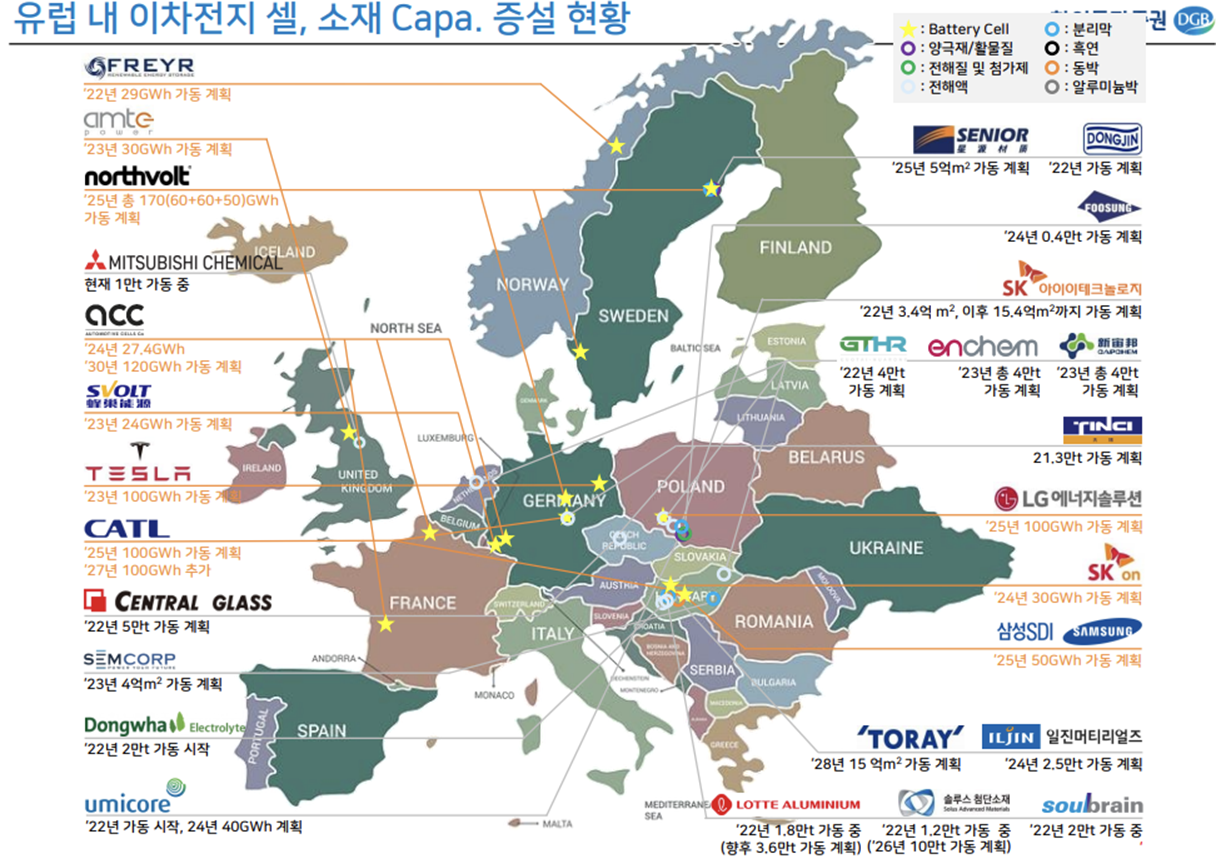

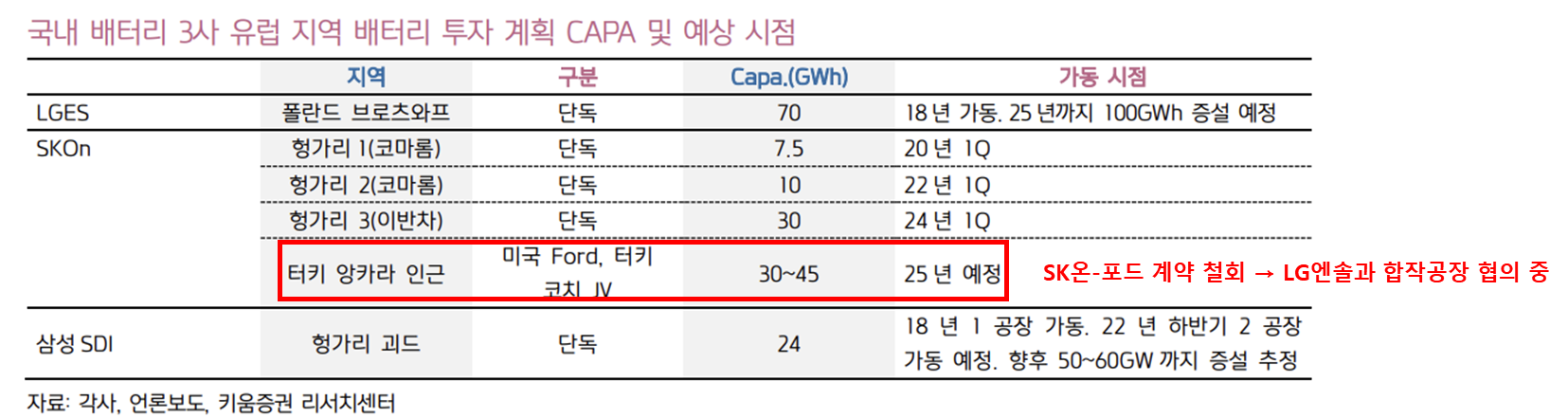

■ 유럽지역

유럽은 국내 이차전지 관련 기업에게 중요한 시장입니다.

현재 국내 배터리 셀 기업의 매출 대부분이 유럽향 매출로 잡히고 있으며, 유럽 시장의 전기차 규제 및 정책이 글로벌 전기차 전환 속도에 크게 영향을 주기 때문입니다.

그러나 최근 에너지 대란과 인플레이션으로 인해 전기 가격이 급등하고, 소비 둔화, 대내외 불확실성이 증가함에 따라 전기차 보조금이 축소되는 등 전기차 시장 성장에 우려가 비춰지고 있습니다.

유럽의 경우 국내 이차전지 관련 기업 뿐만 아니라 중국 CATL, SVOLT, EVE과 유럽 신생 배터리 기업 (노스볼트 등) 등 다양한 국가들의 전쟁터가 되고 있으며, 특히 중국은 미국 진출이 어려워짐에 따라 대안책으로 유럽을 공격적으로 공략하고 있습니다.

중국의 CATL은 독일 14GWh 공장에 이어 헝가리에 2025년 까지 100GWh, 2027년까지 200GWh에 달하는 세계 최대 규모의 공장 증설을 계획하고 있으며, 유럽의 노스볼트는 2025년까지 총 170GWh에 달하는 공장을 증설할 계획입니다.

LG에너지솔루션은 현재 전세계에서 가장 큰 70GWh 규모의 공장을 폴란드 지역에 건설하여 일찍이 가동 중에 있으며, 2025년까지 100GWh로 증설할 계획입니다.

여기서 생산된 배터리는 폭스바겐과 미국 포드사에 납품되고 있습니다.

SK온의 경우 헝가리에 47.5GWh의 공장 운영 및 증설을 계획하고 있습니다.

삼성SDI는 유럽에 2조원 규모를 추가로 투자하여 현재 연간 24GWh 규모의 헝가리 공장을 60GWh 까지 확대할 예정이라고 합니다.

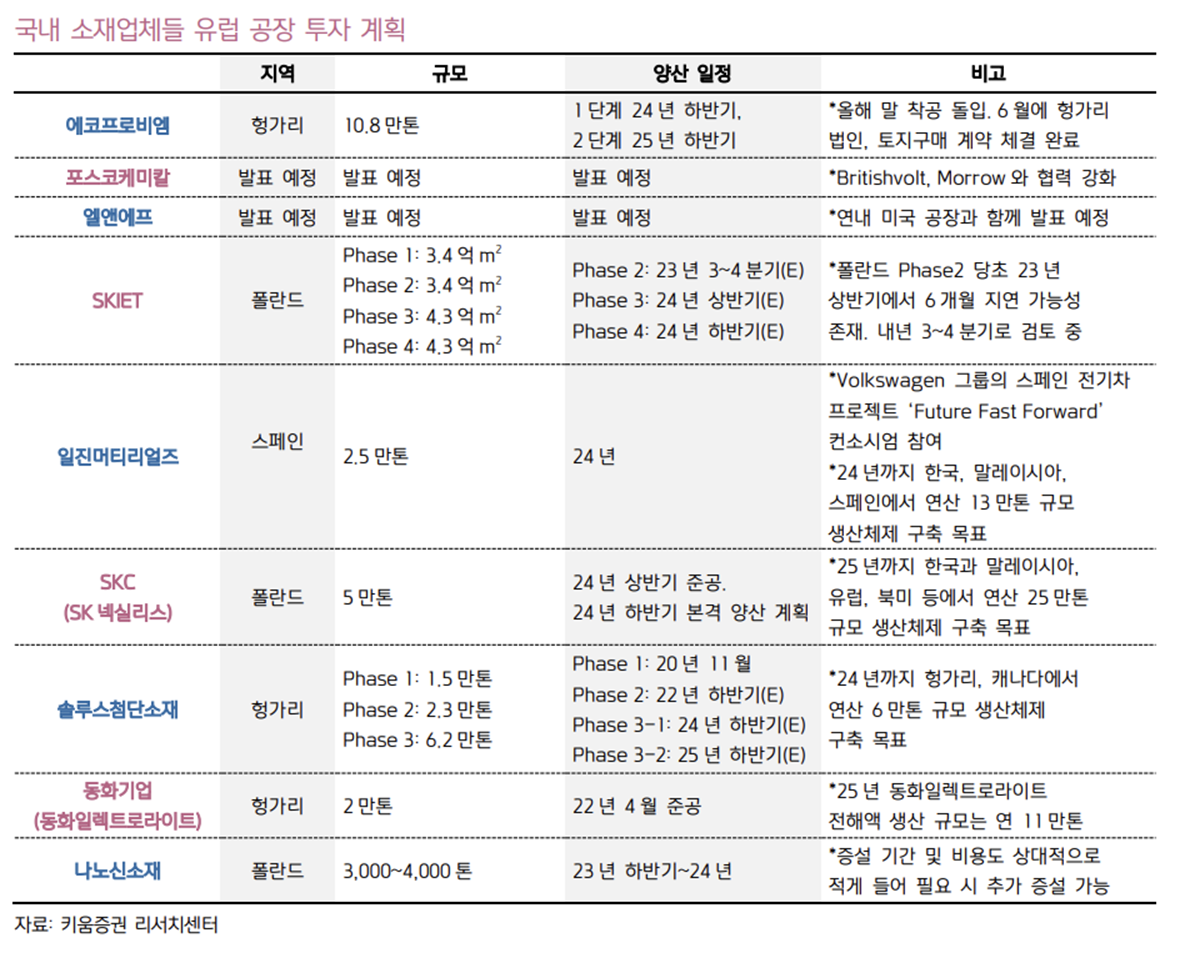

국내 이차전지 소재업체들도 미국보다 먼저 유럽지역에 진출해 공장을 준공하고 있습니다.

특히 동박업체인 SKC, 솔루스첨단소재 등이 일찍이 유럽에 진출하였고, SKC의 경우 유럽 최대 규모의 동박 공장을 착공하여 건설중에 있습니다.

양극재 업체인 에코프로비엠은 헝가리에 10만톤 규모의 하이니켈양극재 공장을 건설해 삼성SDI 및 BMW에 납품할 계획이며, 나노신소재는 폴란드에 약 3천톤 규모의 CNT 도전재 공장을 건설할 계획입니다.

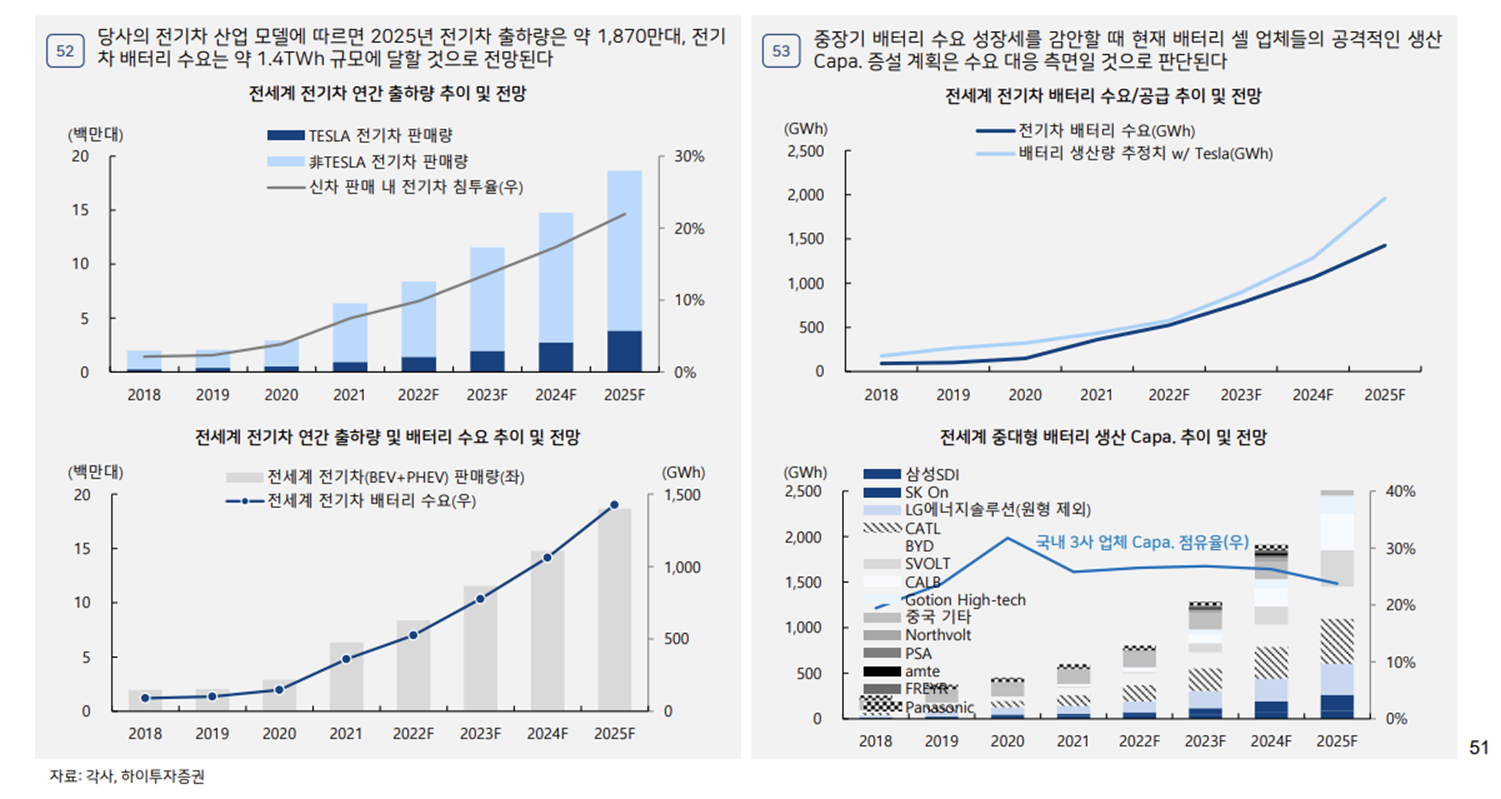

3. 글로벌 배터리 생산 CAPA 규모 전망

위와 같이 미국, 유럽 지역에 배터리셀 및 소재 기업들의 공장 CAPA가 계속 증설되고 있고 본격적으로 생산에 돌입하면서 글로벌 배터리 생산 CAPA의 규모는 현재의 약 5배로 점차 크게 증가할 것으로 전망하고 있습니다.

이중 국내 배터리셀 3사인 LG에너지솔루션, 삼성SDI, SK온의 배터리 생산 총 CAPA는 2025년 기준 약 750GWh 규모일 것으로 전망하고 있습니다.

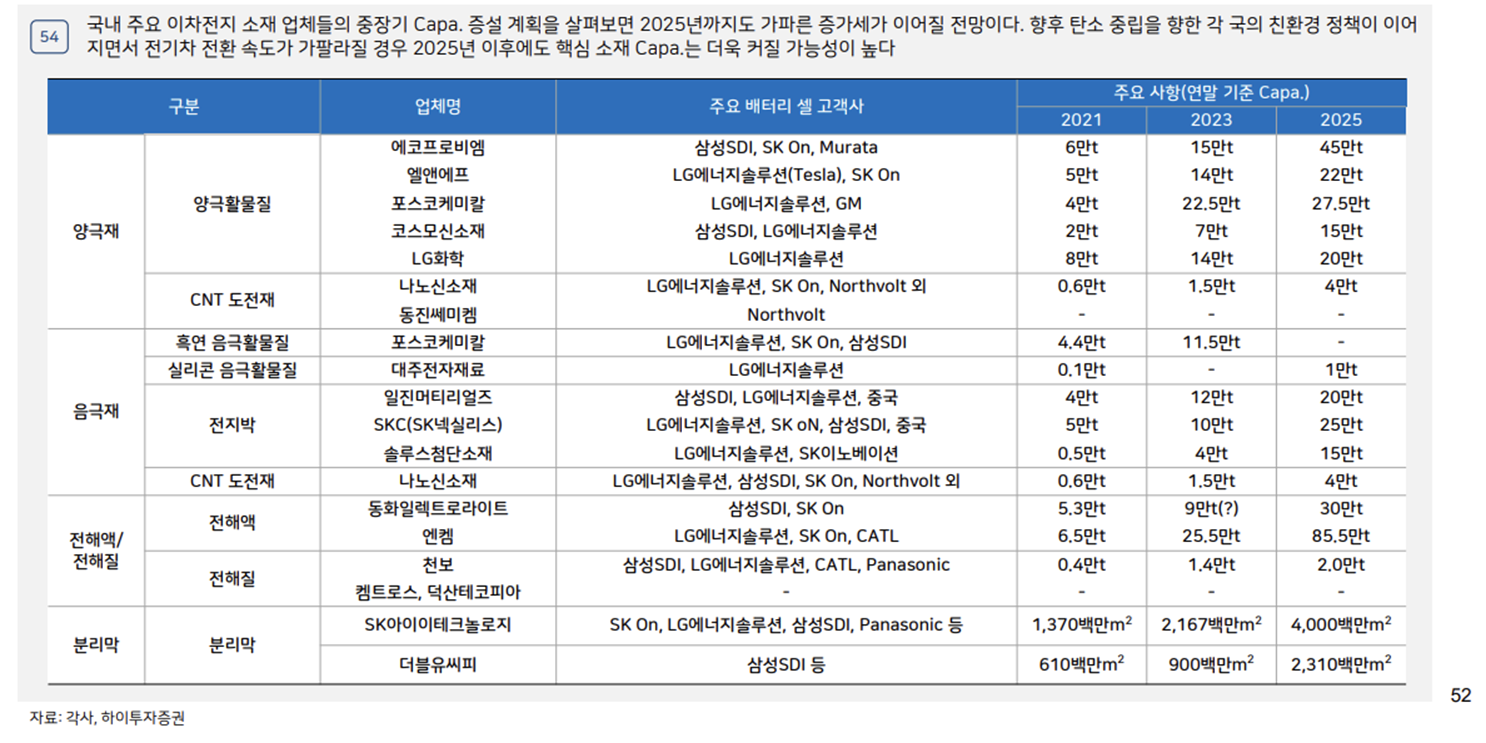

배터리 셀 업체의 CAPA 증가에 맞춰 배터리 소재 업체들도 추가적인 CAPA 증설이 진행될 것으로 보입니다.

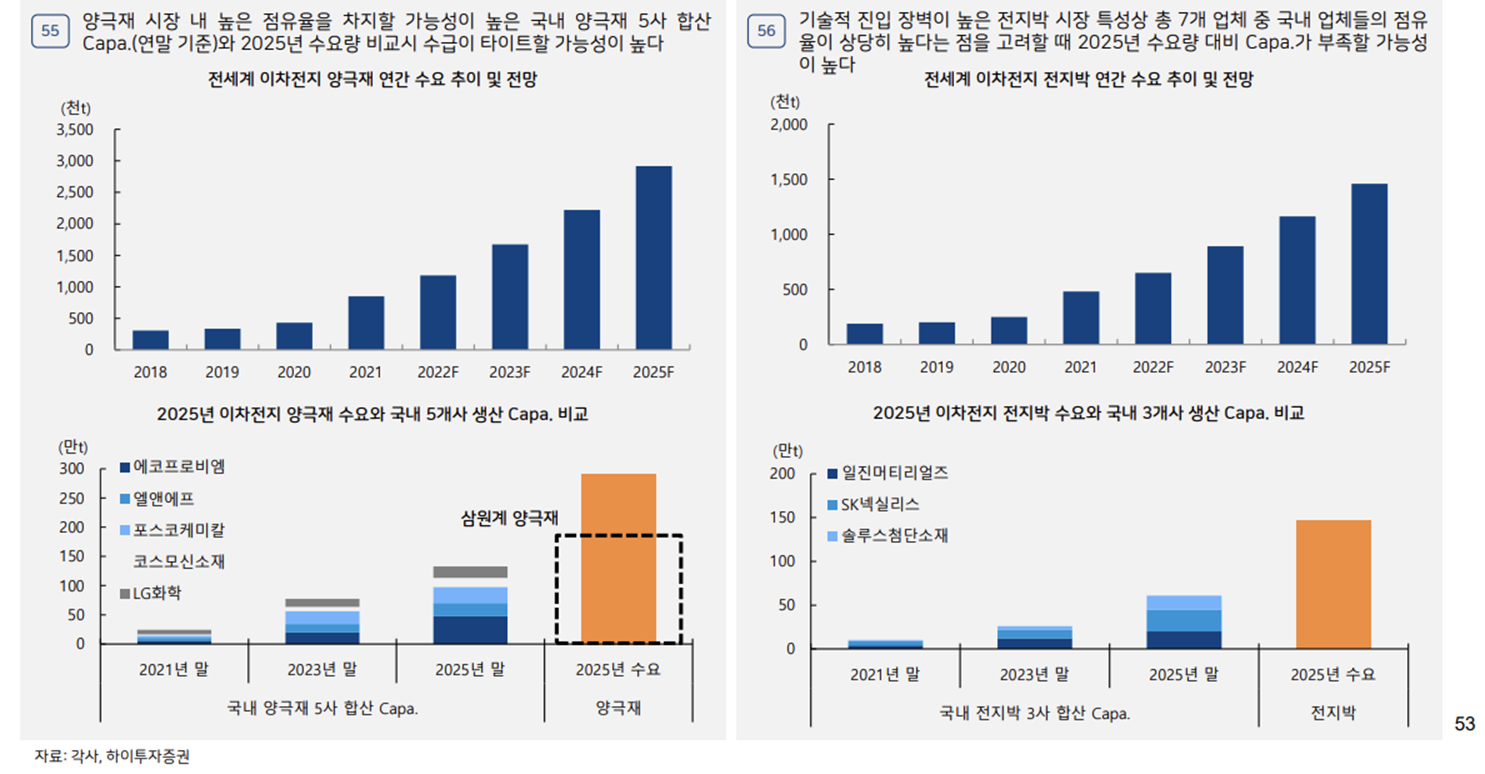

이차전지의 핵심 소재인 양극재, 음극재, 전지박의 시장 규모는 2021년에 각각 43만톤, 27만톤, 25만톤에서 2025년까지 각각 290만톤, 150만톤, 145만톤으로 확대될 것으로 보입니다.

'산업 및 기업 분석 > 2차 전지' 카테고리의 다른 글

| [2차 전지 순환경제] 글로벌 폐배터리 재활용 시장 및 산업, 정책 분석 (배터리 리사이클링 산업) (0) | 2023.03.26 |

|---|---|

| [2차 전지 시장분석] 글로벌 2차전지 밸류체인 & 서플라이체인 총정리 (2차전지 공정 장비, 소재 관련주) (2) | 2023.03.02 |

| [2차 전지 소재] 양극재 개념과 종류, 관련 기업, 시장 분석 (4) | 2022.03.06 |

| [2차 전지 소재] 음극재 개념과 종류, 관련 기업, 시장 분석 (0) | 2022.03.06 |

| [2차 전지 소재] CNT 도전재와 차세대 바인더, 관련 기업, 시장 분석 (6) | 2022.03.06 |

댓글