<관련 포스팅>

[2차 전지 제조 공정] 2차 전지 제조 공정 및 관련 장비 기업

[2차 전지 제조 공정] 2차 전지 전극 공정 및 관련 장비 기업

[2차 전지 제조 공정] 2차 전지 조립 공정 및 관련 장비 기업

[2차 전지 제조 공정] 2차 전지 화성공정 (충방전 공정) 및 관련 장비 기업

[2차 전지 소재] 동박, 전지박 산업 분석 및 관련 기업 (일진머티리얼즈, SKC, 솔루스첨단소재)

필에너지 공모주 기업 분석 및 투자포인트 (조립공정 장비, 레이저 노칭 관련주)

글로벌 2차전지 밸류체인 & 서플라이체인 총정리 (소재, 장비 관련주)

디이엔티 주가 전망 및 기업 분석 (조립 공정 장비, 레이저노칭 관련주)

1. 기업 개요

엠플러스는 2차 전지 제조 공정 전체의 17%를 차지하는 조립공정에 필요한 장비를 개발, 제조하는 기업입니다.

주로 파우치형 및 각형 타입의 장비를 공급하며, 조립 공정 과정에 필요한 5대 장비 모두 Turn-Key (설계, 제작, 공급 가능한) 납품이 가능한 국내 유일 기업입니다.

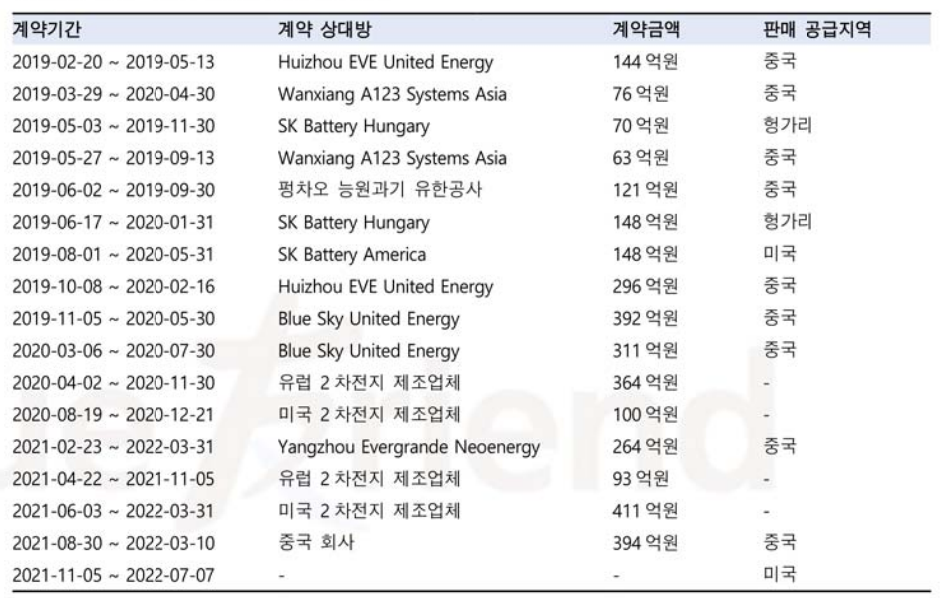

21년 기준 SK온 향 파우치형 장비가 매출의 92%로 대부분을 차지하며, SK이노베이션, SK온의 해외(헝가리, 중국, 미국) 공장 CAPA 증설에 따라 향후 엠플러스의 실적도 지속 증가할 것으로 보고 있습니다.

나머지 8% 비중은 완샹, EUE, SVOLT 등 중국 기업향 매출이 대부분을 차지하지만, 최근 각형 타입 장비로 사업영역을 확대하면서 미국 및 유럽 제조사의 신규 수주 또한 늘고 있습니다.

엠플러스는 조립 공정의 5가지 주요 장비 중 SK온 납품향 장비는 파우치형 전지의 탭웰딩 (Tab Welding) 및 패키징 (Packaging) 공정 장비가 주로 공급되고 있으며, 해외 납품향 장비는 노칭 (Notching) 및 스태킹 (Stacking) 공정 장비가 공급되고 있습니다.

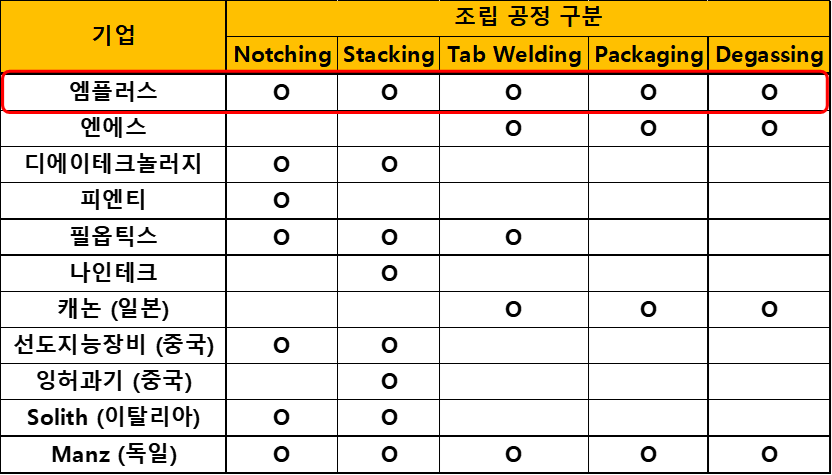

현재 주요 경쟁사는 국내의 엔에스, 피엔티, 필옵틱스, 디에이테크놀로지, 나인테크 등이 있으며, 독일의 Manz, 이탈리아의 Solith, 일본의 Canon, 중국의 선도지능장비, 잉허과기 등이 있습니다.

위 대부분의 업체는 조립 공정 중 단위 공정에 해당하는 설비를 제작하며, 엠플러스는 조립 공정의 전 설비를 Turn-Key 납품할 수 있다는 점에서 경쟁력을 갖고 있습니다.

2. 엠플러스 납품 장비

엠플러스는 2차 전지 조립 공정의 주요 공정인 노칭(Notching), 스태킹(Stacking), 탭웰딩(Tab Welding), 패키징(Packaging) 공정 장비와 패키징(Packaging) 이후 파우치형 전지의 디개싱(Degassing) 공정 장비를 전문으로 제조하는 기업입니다.

- Notching 공정

노칭 공정은 슬러리 코팅이 안된 각 극판부에서 Tab을 접지하기 위한 부분을 남기고 제거하는 공정입니다.

노칭 공정은 공정의 고속화와 절단부를 균일하게 만들어주는 기술이 필요합니다.

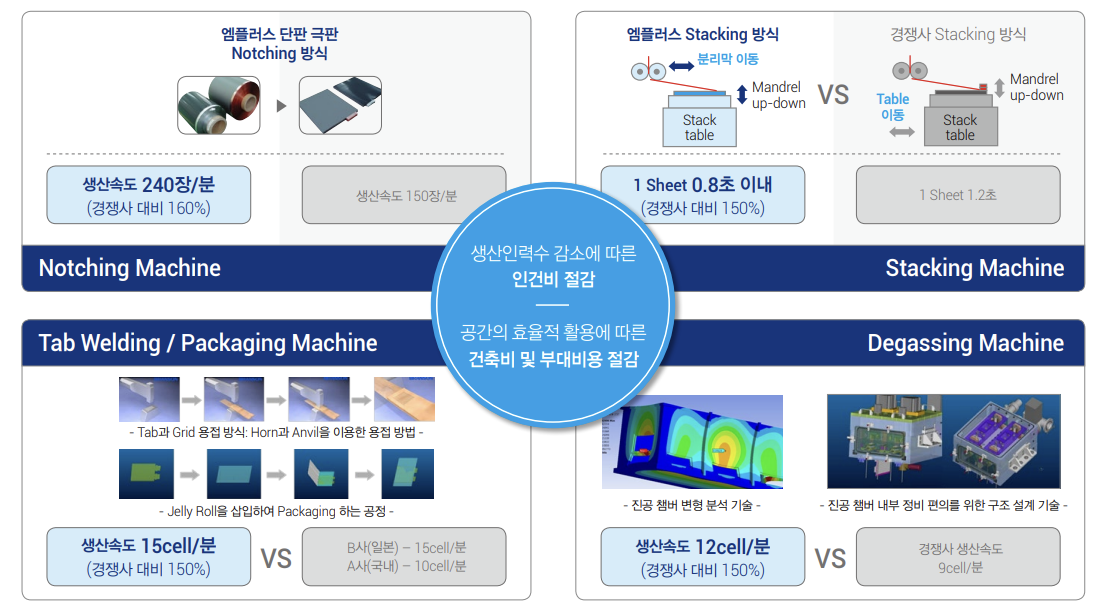

엠플러스의 노칭장비는 극판 자동 교환 기능 및 Dual Conveyor 방식 적용 등을 통해 극판 교체 시간을 최소화시켜 세계 최고의 생산 속도가 강점입니다. - Stacking 공정

스태킹 공정은 2차 전지 소재인 음극, 분리판, 양극을 Z 형태로 차곡차곡 쌓아 적층하는 공정입니다.

엠플러스의 스태킹장비는 안정적인 극판 적층 및 높은 정밀도를 갖고 있으며, 적층 공정 및 Jelly-Roll 고정 공정을 분리시키고 Double arm stacking 방식으로 생산 속도를 높였습니다. - Tab Welding 공정

탭 웰딩 공정은 완성된 전지 형태의 양극과 음극 무지부에 각각 알류미늄과 구리로 된 탭을 접합하는 공정입니다.

엠플러스의 탭 웰딩 장비는 단/양방향 탭 모두 대응 가능하며, 초음파 용접 방식을 사용하여 세계에서 가장 빠른 속도를 경쟁력으로 하고 있습니다.

다만 최근 적층 수가 많아지고 박막이 얇아지면서 탭 웰딩 공정에서 정밀하고 고성능의 용접 방법이 필요해지고 있으며, 이에 레이저를 사용한 용접 장비 수요가 증가하고 있습니다.

레이저 탭웰딩 장비는 독일의 트럼프레이저, IPG 포토닉스, 일본의 디스코, 국내의 AP 시스템 등이 제조, 납품 중에 있습니다. - Packaging 공정

완성된 전지를 각각 형태의 케이스에 넣고 전해액 주입 및 밀봉하는 공정입니다.

엠플러스의 패키징 장비의 경우 온도 보상 시스템을 통한 균일한 파우치형 Forming 품질을 보장하고, 대용량 고속 주액기를 통해 설비의 생산효율을 극대화 하는 등 높은 생산성을 경쟁력으로 갖고 있습니다. - Degassing 공정

파우치형 전지의 경우 조립 공정이 끝난 후 최초 충방전 시 생긴 가스 불순물을 제거해주는 디개싱 공정이 필요합니다. 엠플러스의 디개싱 장비는 전지 롤링 기능, 검사 기능 등을 포함하여 생산성을 높였으며, Piercing System을 적용 해 진공챔버 내의 오염을 최소화하고, 다양한 전지 타입을 대응할 수 있다는 장점이 있습니다.

3. 엠플러스 주가 분석

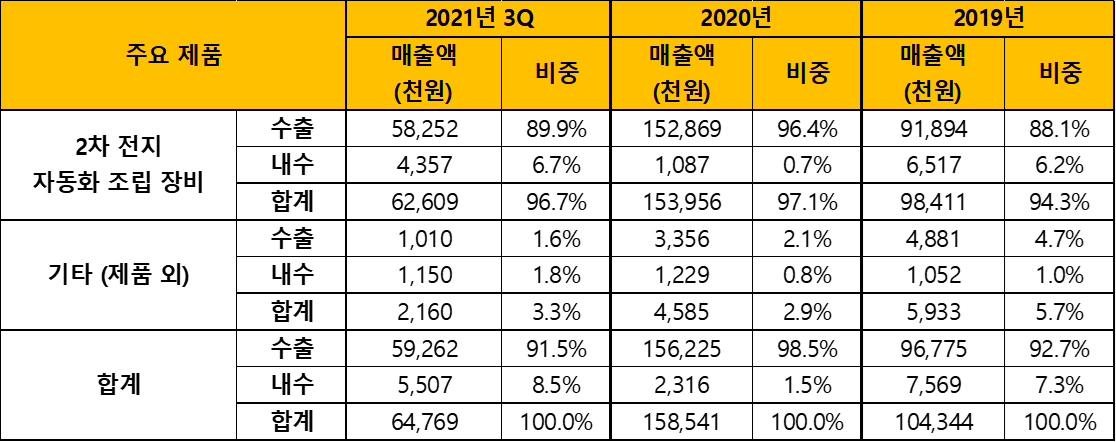

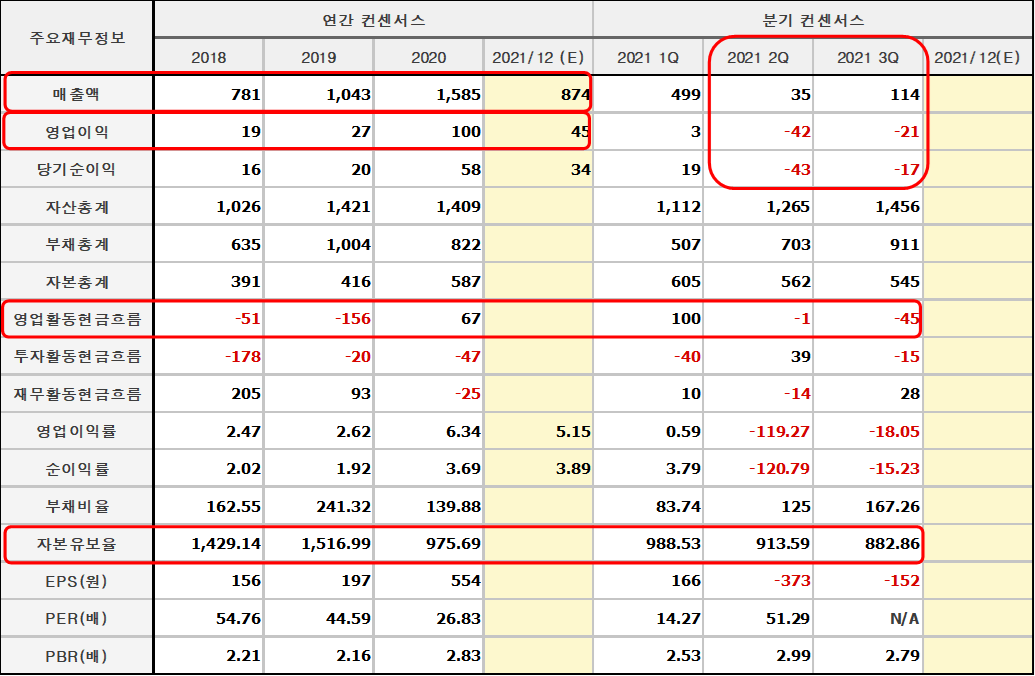

2022년 1월 8일 기준 엠플러스의 시가총액은 2756억원 입니다.

SK이노베이션의 해외 공장이 잇따라 완공되면서 2018년 이후부터 2020년 까지 매출이 2배 가량 폭발적으로 증가하였고, 2020년 영업활동현금흐름에서도 흑자를 내며 높은 성장성을 보여주었습니다. 2021년의 경우 고객사의 투자 및 납품 지연, 원자재 가격의 급상승 등의 요인으로 인해 영업 적자를 보여주었습니다.

다만, 21년 3Q 기준 수주 잔고액이 약 160억원으로 20년 말 대비 두배 가량 늘어나 22년 예상 매출액은 2,000억 이상, 흑자전환이 예상되고 있습니다.

또한 SK이노베이션, SK온의 해외 CAPA 증설과 해외 고객사 증가, 글로벌 2차 전지 투자 증가 등으로 인해 장비 수주액은 꾸준히 증가할 것으로 예상되고 있습니다.

현재 엠플러스의 주가 추이를 보면 2020년 9월까지 크게 상승한 후 약 1년간 12,000원 ~ 16,000원 부근에서 지지와 저항을 보이며 물량을 소화해왔습니다. 최근 LG 에너지솔루션 상장 임박, 소니의 전기차 시장 진입 공식화, 루시드 유럽시장 진출 등의 호재가 나오면서 2차 전지 장비의 수주 증가 모멘텀에 의해 2차 전지 장비주들이 강세를 보였고, 엠플러스 또한 기관, 외인 매수세가 들어오면서 15,000원~16,000원의 박스권 상단을 강하게 돌파하며 지지선 대비 약 두 배 가량 급등세를 보였습니다.

아직 월봉상 상승추세이고 최근 들어온 기관, 외인 수급 물량의 매도가 나오지 않아 추가적인 상승을 기대할 수 있지만, 지지선 대비 약 두 배 가량 상승하였고, 일봉/주봉의 스토캐스틱 및 MACD 지표 상 단기 고점에 위치하고 있으며, 거래량도 터졌기 때문에 현재 신규 진입은 어렵고, 수익 실현 구간입니다. (5일 이평선 이탈 여부 확인)

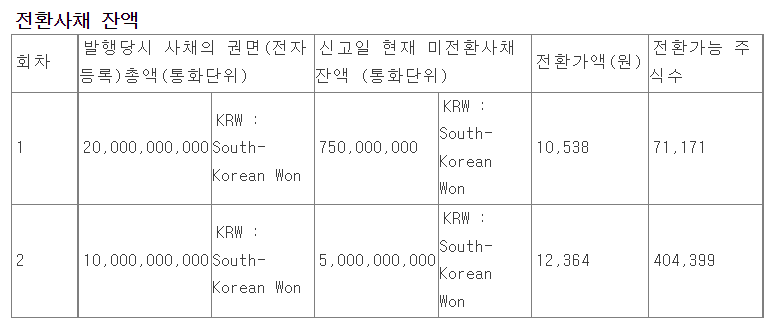

주가 급등에 따라 21년 1월 7일 40억원 규모의 전환사채 전환권 행사로 추가적인 매도 물량이 나올 수 있습니다.

엠플러스는 2018년 200억원과 2020년 100억원, 총 2회 300억원의 전환사채를 발행하였으며, 현재 57.5억원 가량의 전환 물량이 남아있습니다.

전환 사채 관련 내용은 아래 포스팅 참고 부탁드립니다.

[재무제표 읽기] 특수사채 (전환사채, 신주인수권부사채)

※ 개인적인 의견이므로 투자 시 참고만 부탁드립니다.

'산업 및 기업 분석 > 2차 전지' 카테고리의 다른 글

| [2차전지 순환경제] 새빗켐 기업 완전 분석 및 투자포인트 (미래의 금광 : 폐배터리 재활용 관련주) (0) | 2023.08.07 |

|---|---|

| [2차 전지 소재] 동박, 전지박 산업 분석 및 관련 기업 (일진머티리얼즈, SKC, 솔루스첨단소재) (0) | 2023.07.17 |

| [2차 전지 제조 공정] 디이엔티 주가 전망 및 기업 분석 (조립 공정 장비, 레이저노칭 관련주) (1) | 2023.07.13 |

| [2차전지 장비] 필에너지 공모주 기업 분석 및 투자포인트 (조립 공정 장비, 레이저 노칭 관련주) (3) | 2023.07.11 |

| [전기차 플랫폼] 알멕 공모주 기업 분석 및 투자 포인트 (전기차용 알루미늄 소재, 부품 관련주) (1) | 2023.06.29 |

댓글