이번 포스팅은 하나금융그룹의 100년행복연구센터에서 일정 이상의 자산이 있는 30~55세 남성을 대상으로 금퇴족이 될 수 있는 사람들(예비 금퇴족)을 찾고 이들의 자산 및 투자 현황을 조사한 생애금융보고서, '100년 행복 금퇴족으로 사는법'을 주로 참고하여 정리하였습니다.

1. 예비 금(金)퇴족을 찾아서

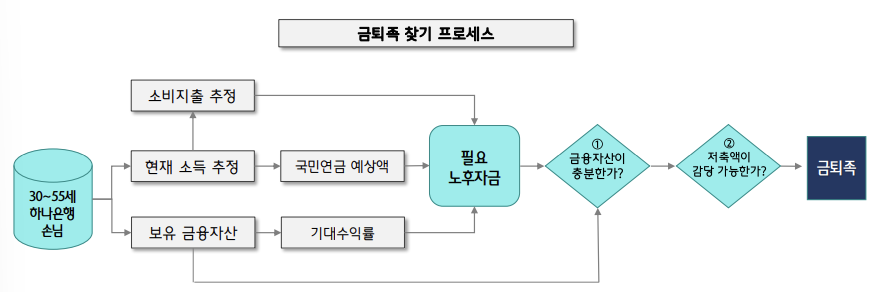

하나금융그룹의 100년 행복연구센터가 정의한 금(金)퇴족이란, '은퇴 후에도 남은 기대수명동안 오늘같은 생활 수준을 위해 차곡차곡 금융자산을 준비해가는 사람들' 입니다.

'은퇴 후에도 오늘같은 생활수준을 위해 차곡차곡 금융자산을 준비해가는 사람들'

하나금융그룹 100년행복연구센터에서는 빅데이터 기반으로 퇴직 후 금퇴족 생활이 가능한 금융모델을 만들고, 30~55세 남성을 대상으로 연령대별, 소득별 금퇴가 가능한 사람들을 찾아 자산 현황과 금융상품 비중, 투자 시작 시기 등을 분석하였습니다.

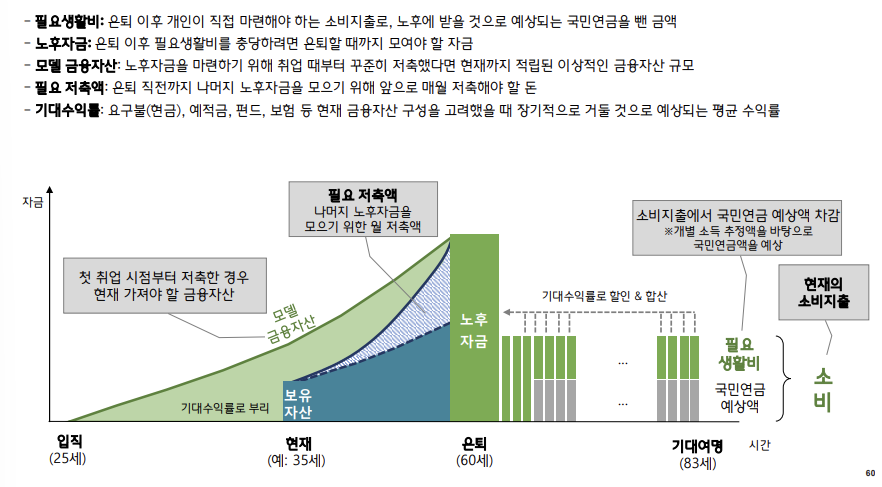

금퇴족은 현재의 소비수준을 은퇴 후에도 유지할 수 있는 것을 뜻하기 때문에, 연령대별, 소득별 현재의 소비 지출 규모와 금융자산 구성을 바탕으로, 필요 노후자금 규모와 앞으로 저축해야하는 금액을 산정할 수 있습니다.

이후 필요노후자금을 마련하기 위해 현재 금융자산도 충분하고, 저축액도 부담할 만한 수준인 경우인 사람들을 예비 금퇴족으로 정의하였습니다.

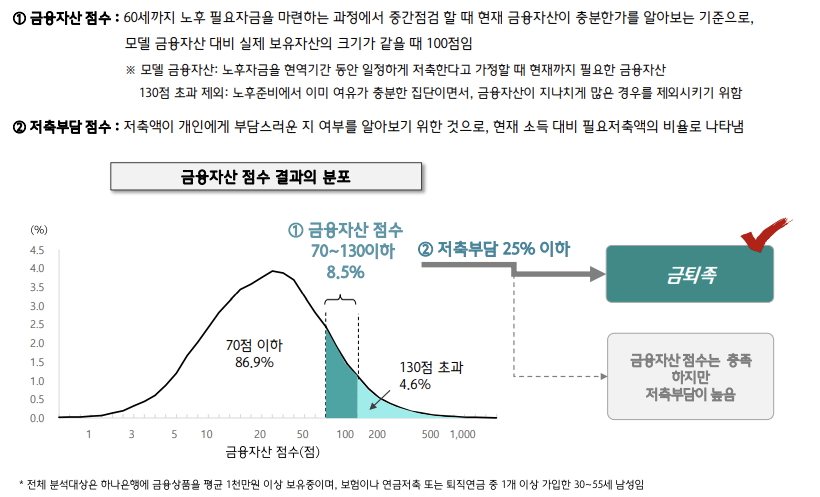

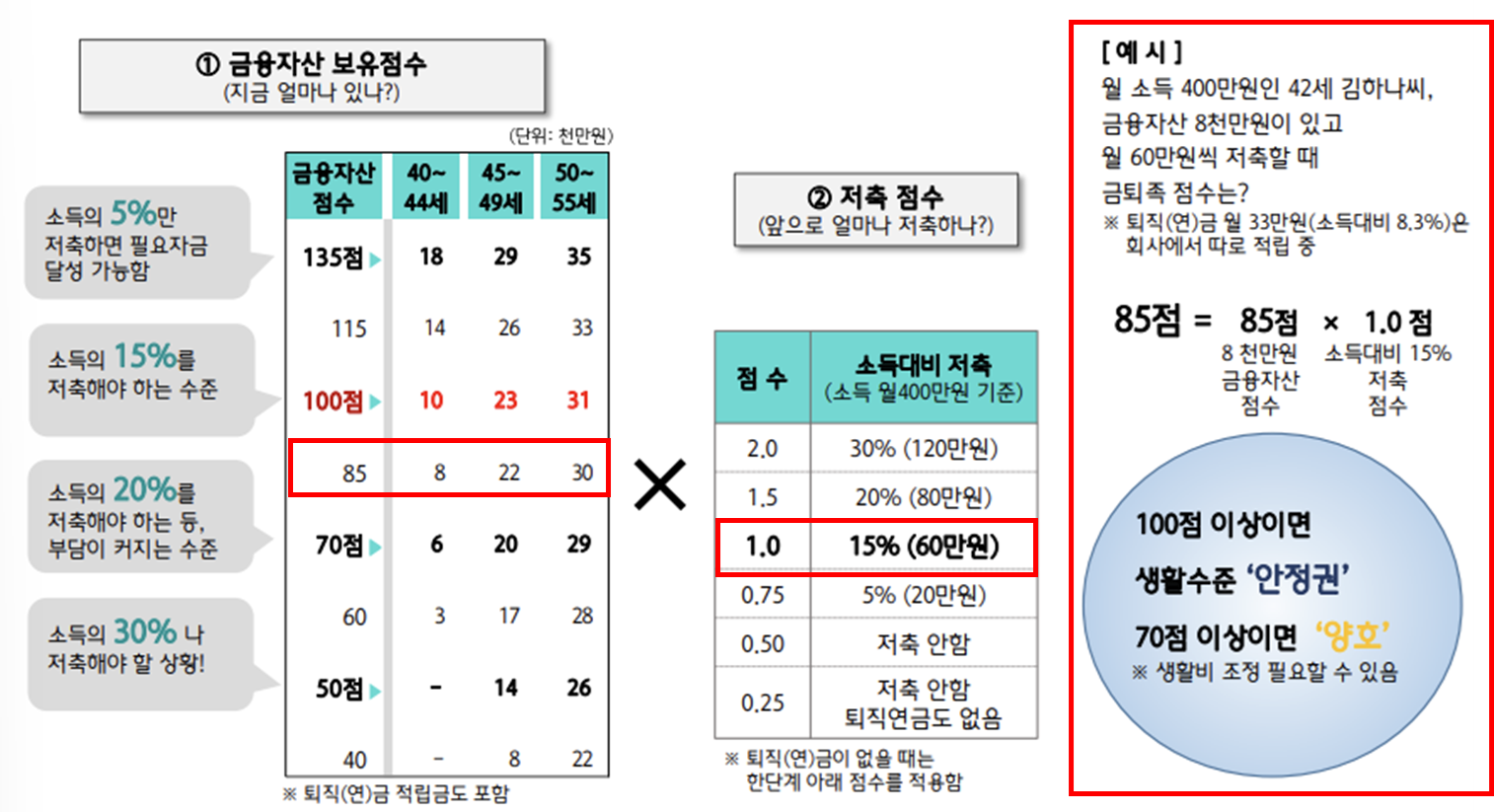

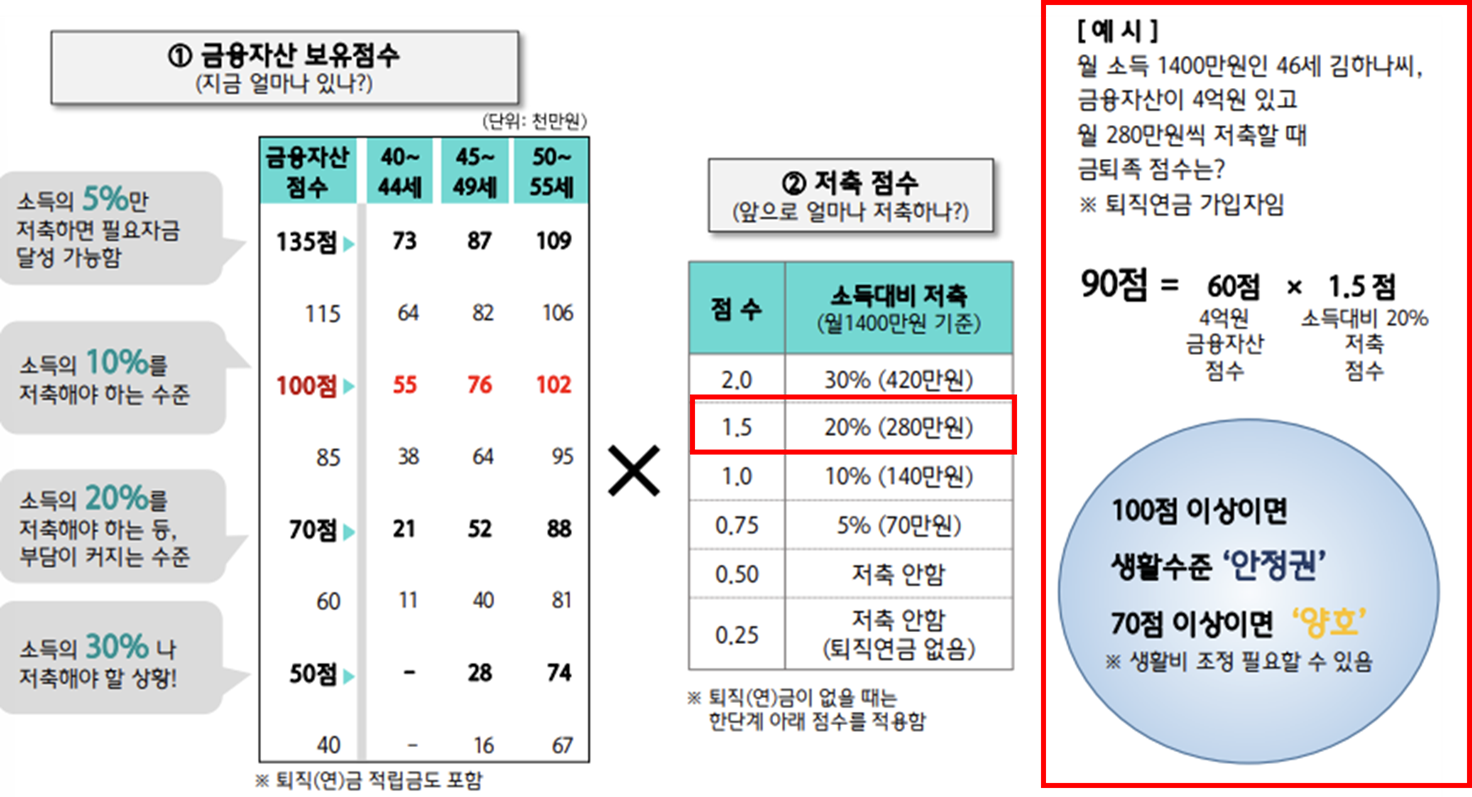

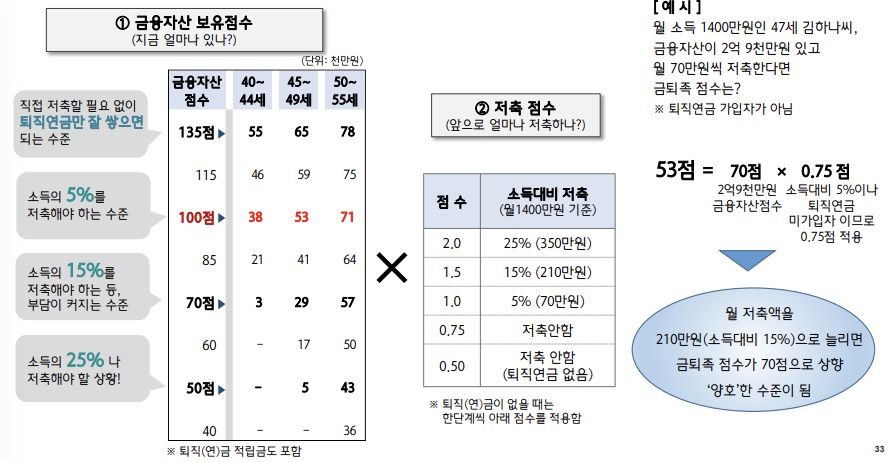

이를 통해 산정한 모델을 기준으로 금융자산점수가 70~130이며 향후 저축부담율이 25%이하인 경우 금퇴족으로 선정합니다.

(금융자산점수가 130을 초과한 경우 자산이 충분히 여유있는 집단으로 판단하여 제외)

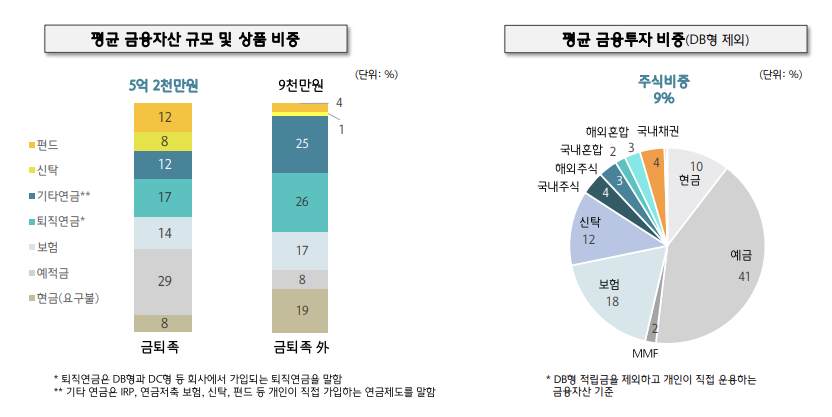

위 보고서에서 분석한 평균, 중상위, 상위 소득자의 예비 금퇴족과 일반 퇴직자의 차이점을 보면, 대체로 예비 금퇴족의 평균 금융자산이 일반 퇴직자 대비 3~4배 많았으며, 펀드 비중이 매우 크다는 것을 알 수 있습니다.

또한 40대에서 50대로 넘어가면서 일반 퇴직자는 금융 자산의 비중 변화가 크지 않으나, 예비 금퇴족은 위험자산인 주식의 비중을 낮추고 채권 등의 안전자산과 예적금 및 보험 등 현금성 자산을 크게 늘리는 것으로 나타났습니다.

금퇴족들의 실제 특징과 노후 준비 노하우는 아래 포스팅을 참고 바랍니다.

[금퇴족 준비하기] 금퇴족의 노후 준비 노하우 (하나금융그룹 100년행복연구센터)

이번 포스팅은 하나금융그룹의 100년행복연구센터에서 수도권 및 5대 광역시 거주자 중 생애 주된 직장에서 퇴직한 50대 이상 퇴직자 1,000명을 대상으로 조사한 생애금융보고서, '

seongyun-dev.tistory.com

아래 내용을 통해 소득별, 40~55세 연령대별 예비 금퇴족의 자산현황을 확인하고, 본인의 금퇴족 점수를 계산해서 어떤 부분이 부족하고 무엇을 준비해야할지 참고해보시기 바랍니다.

2. 평균 소득자 (월 300~500만원)

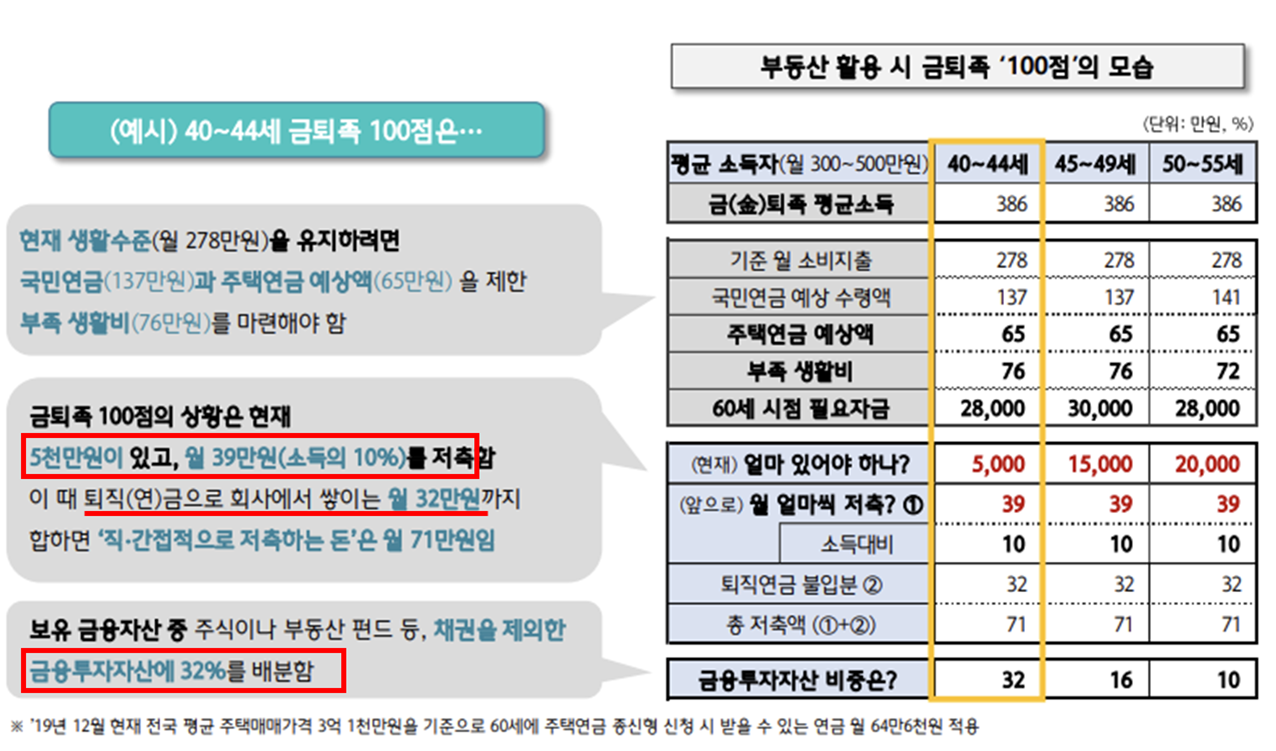

자택 외 부동산을 통해 60세부터 월 65만원(주택연금 기준 3.1억원)의 소득을 평생 확보할 수 있을 경우

- 40대 예비 금퇴족

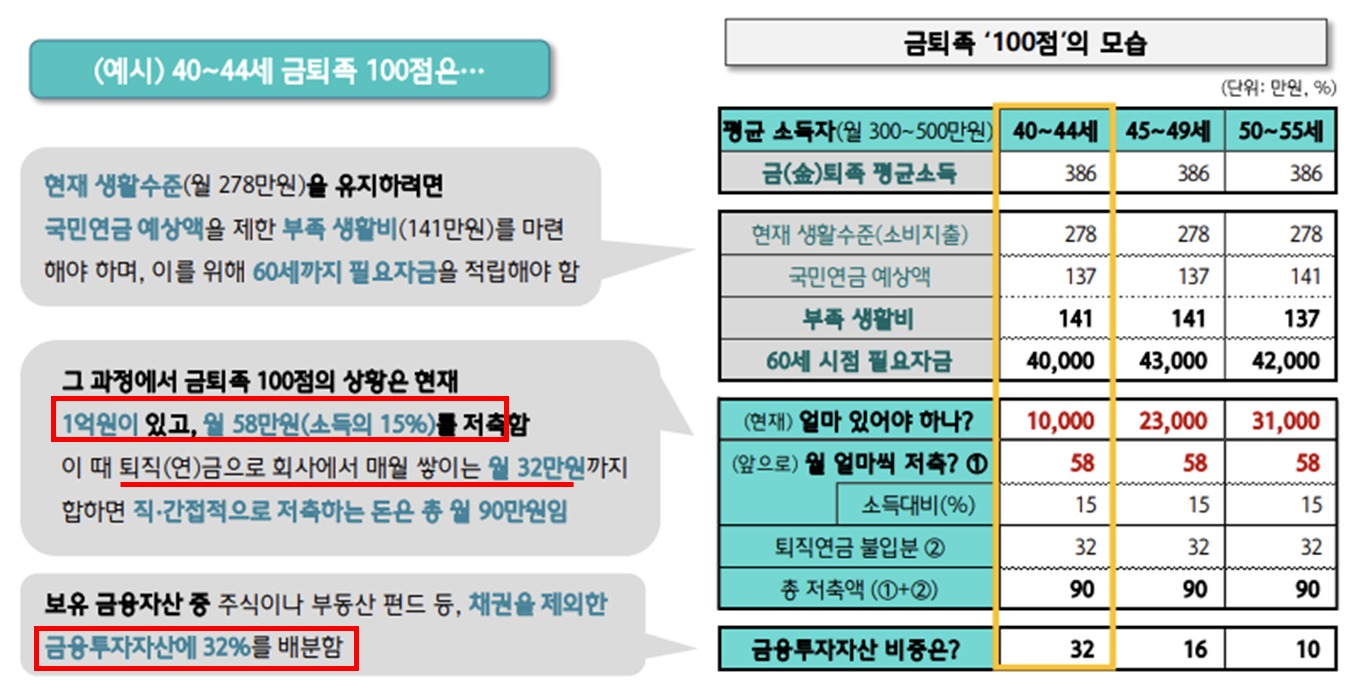

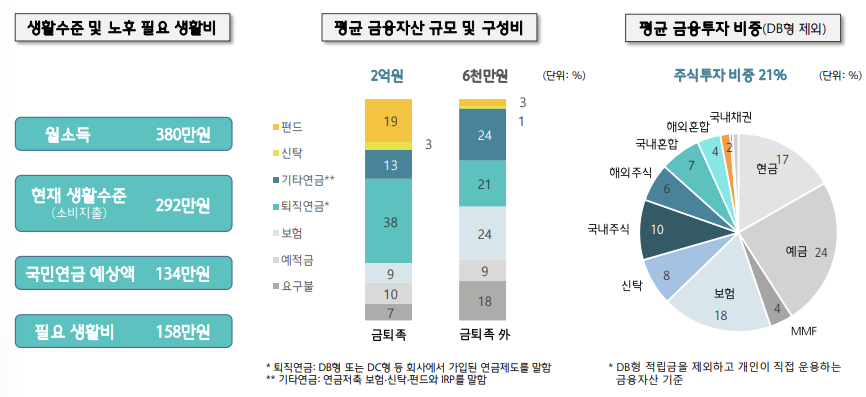

월 소득이 300~500만원인 40대의 예비 금퇴족의 평균 금융 자산은 2억원 이었으며, 가장 큰 특징은 금융자산 중 퇴직연금이 38%, 펀드 비중이 19%로 각각 21%, 3% 비중인 일반 퇴직자와 큰 차이를 보였습니다.

이들의 평균 월소득은 380만원이었으며, 이중 생활비 지출이 292만원, 국민연금 예상액은 134만원 이었습니다.

따라서 은퇴 후 생활비 마련에 월 158만원이 추가로 필요합니다.

40대 평균소득자의 월 평균 생활비를 통해 산정한 노후 필요자금은 4.2억~4.5억이며, 예비 금퇴족의 평균 금융자산을 고려하면 월 소득의 18%~20%인 69만원~77만원을 저축해야 합니다.

- 50대 (50~55세) 예비 금퇴족

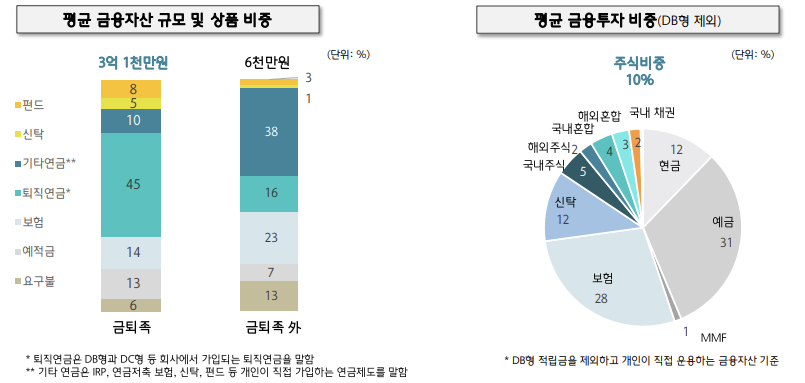

월 소득 300~500만원의 50대 예비 금퇴족의 경우 평균 금융자산이 3.1억이었으며, 그 중 절반이 넘는 55%가 퇴직연금 및 기타연금을 차지하였습니다.

특히 DB, DC형 등의 퇴직연금 규모가 45%를 차지하여 16%인 일반 퇴직자에 비해 매우 크게 차이났습니다.

또한 금퇴족 자산비중의 특징은 40대에 19%를 차지하던 펀드 상품이 8%로 크게 낮아지고 예적금과 보험 등 현금성 자산의 비중이 커진 것을 볼 수 있습니다.

동일 연령대의 일반 퇴직자의 경우 평균 금융자산이 6천만원으로 금퇴족과 비교하여 1/5 수준이었고 퇴직연금보다 IRP 및 연금저축등의 기타연금과 보험이 가장 큰 비중을 차지했습니다.

50대 평균 소득자의 월 평균 생활비 266만원을 통해 산정한 노후 필요자금은 3.9억원이며, 예비 금퇴족의 현재 평균 금융자산인 3.1억원을 고려하면 소득 대비 14%에 해당하는 월 55만원을 저축해야 합니다.

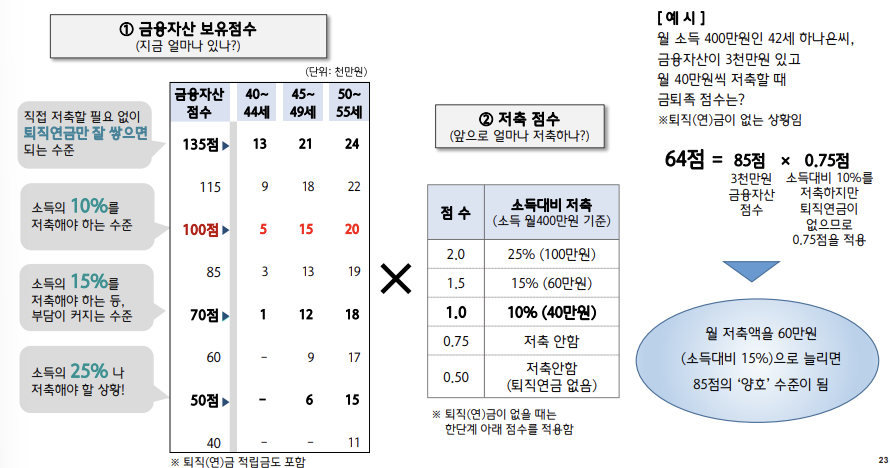

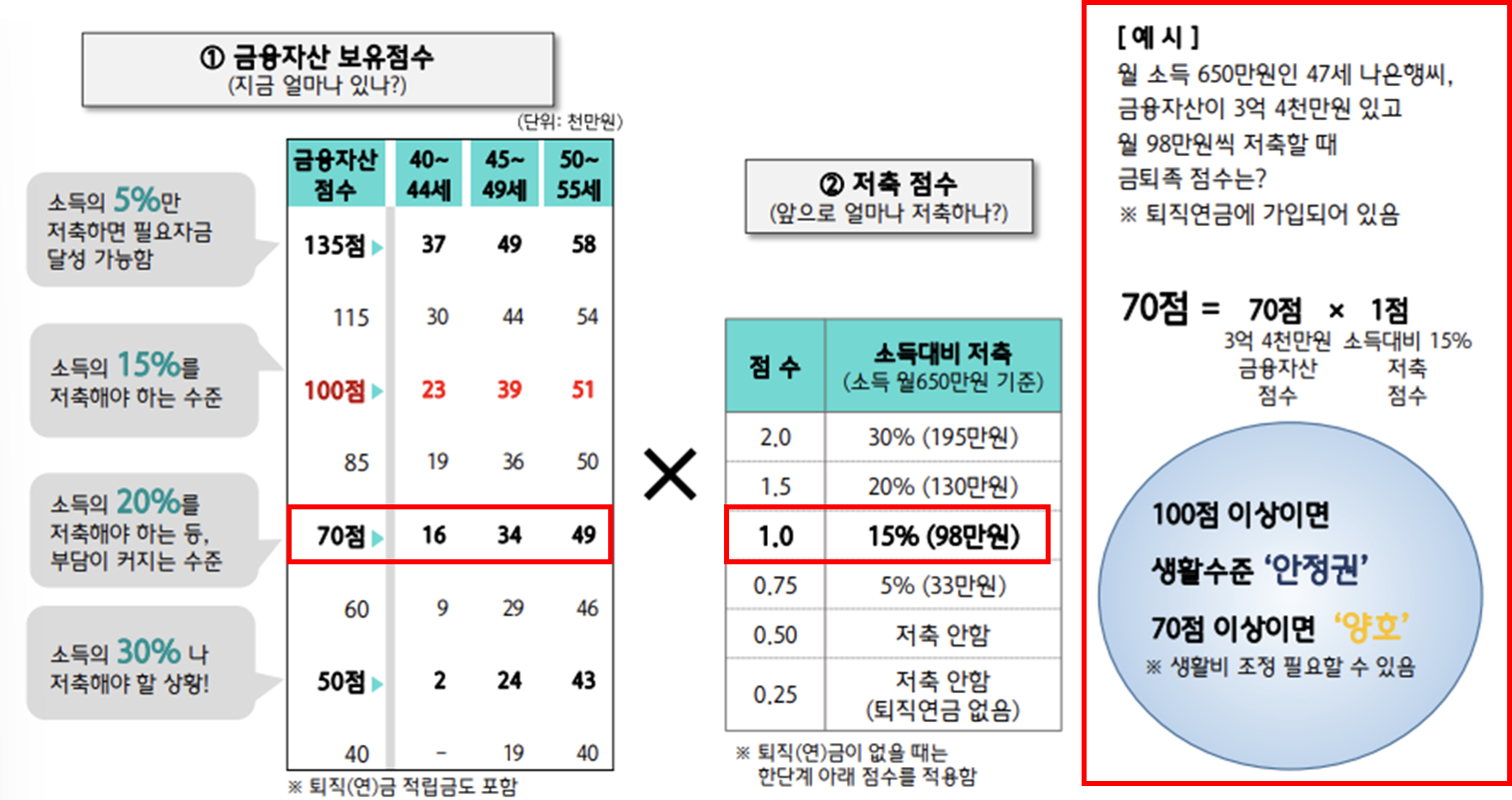

- 나의 금퇴족 점수 계산 (월 소득 300~500만원 기준)

금융자산 보유점수 × 저축점수

자택 외 부동산을 통해 60세부터 월 65만원(주택연금 기준 3.1억원)의 소득을 평생 확보할 수 있을 경우

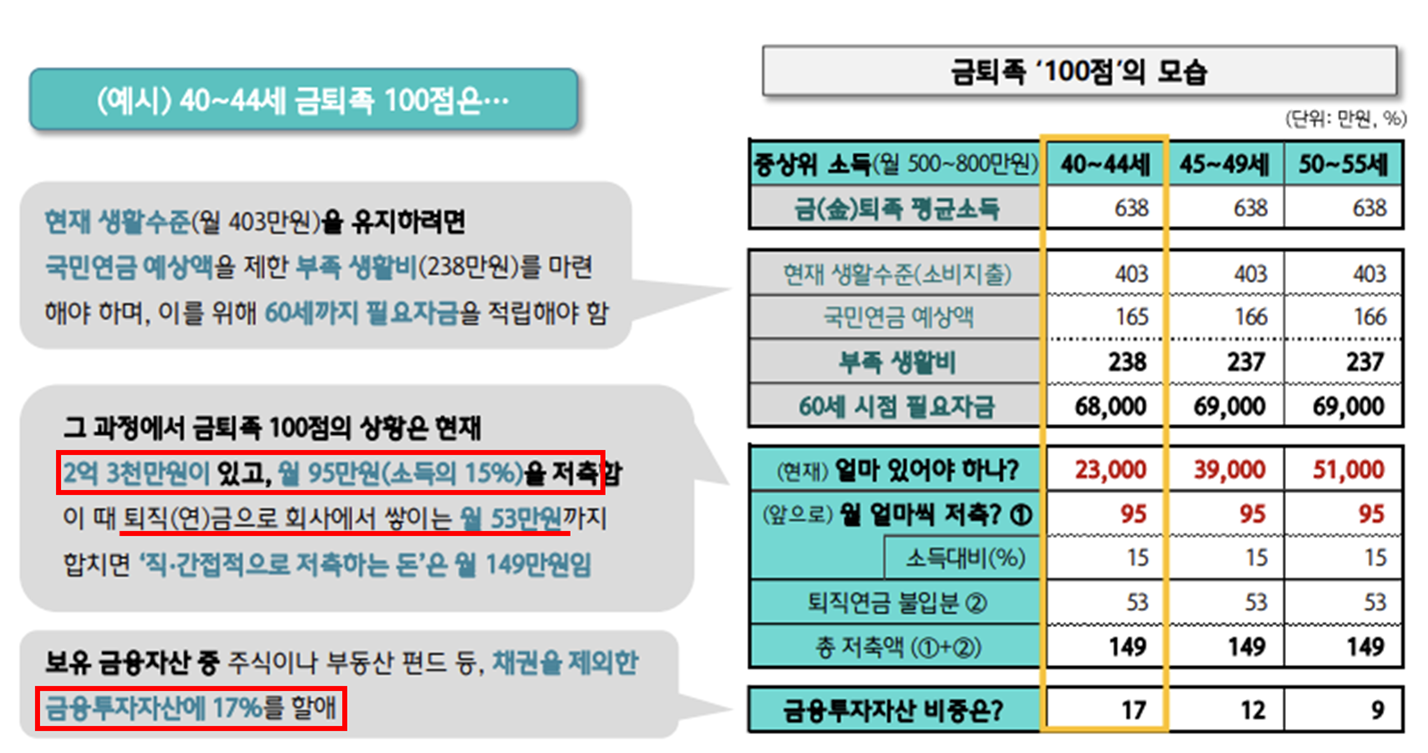

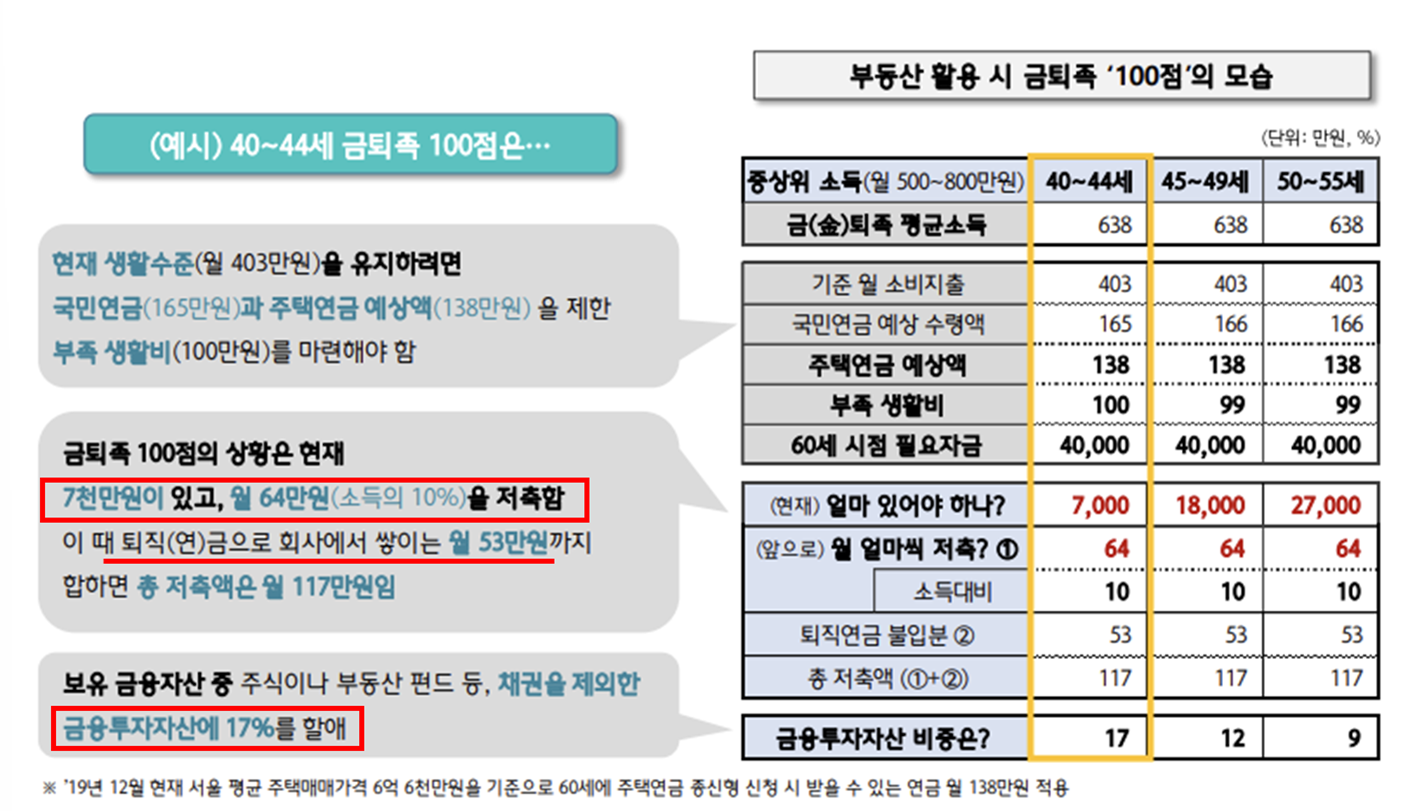

3. 중상위 소득자 (월 500~800만원)

자택 외 부동산을 통해 60세부터 월 138만원(주택연금 기준 6.6억원)의 소득을 평생 확보할 수 있을 경우

- 40대 예비 금퇴족

월 소득 500~800 만원의 중상위 소득자 중 40대 예비 금퇴족의 평균 금융자산은 3.4억으로 동일 소득 및 연령대의 일반 퇴직자 대비 약 4배 이상 컸습니다.

그 중 기타연금 및 퇴직연금 비중은 34%로 일반 퇴직자의 49%에 비해 비중은 작았으나 금액 규모는 예비 금퇴족이 약 8천만원 더 많았습니다.

예비 금퇴족의 펀드 비중은 18%로 평균 소득자 그룹과 마찬가지로 일반 퇴직자 대비 크게 차이 났습니다.

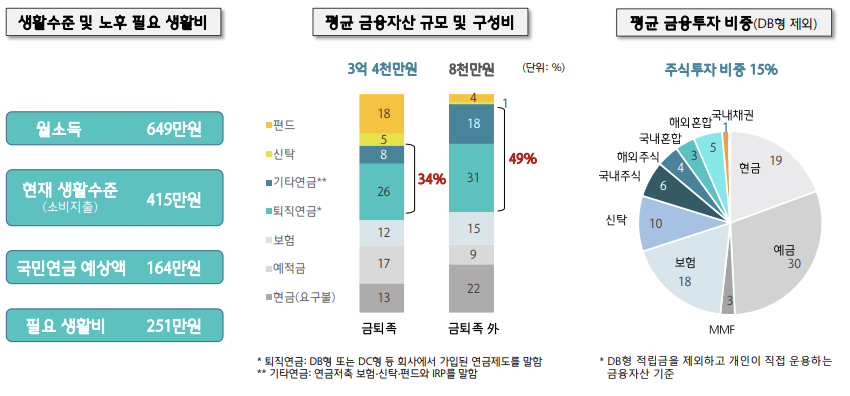

중상위 소득자의 평균 월소득은 649만원이었으며, 이 중 생활비 지출은 415만원, 국민연금 예상액은 164만원으로 은퇴 후 국민연금을 제외한 생활비 마련에 월 251만원이 필요합니다.

이들의 월 평균 생활비를 기준으로 산정한 필요 노후자금은 약 7억원으로, 예비 금퇴족은 현재 금융자산을 고려하여 월 소득 19~20%인 125~131만원을 매월 저축해야 합니다.

- 50대 (50~55세) 예비 금퇴족

월 소득 500~800만원의 중상위 소득자 중 50대 예비 금퇴족의 평균 금융자산은 5.2억으로, 일반 퇴직자의 9천만원 대비 약 6배 더 많았습니다.

이들은 매달 생활비로 383만원을 지출하였으며, 이 중 국민연금 예상 수령액은 160만원으로, 은퇴 후 매달 223만원의 생활비 마련이 필요합니다.

예비 금퇴족의 경우 금융자산 중 예적금이 29%, 퇴직연금 및 기타연금이 29%의 비중을 차지하였습니다.

이에 반해 일반 퇴직자는 퇴직연금 및 기타연금의 비중이 51%로 가장 많았습니다.

월 소득 500~800만원의 월 평균 생활비를 고려했을 때 필요 노후자금은 6.5억원으로, 예비 금퇴족의 금융자산을 고려했을 때 소득 대비 15%인 월 92만원의 저축이 필요합니다.

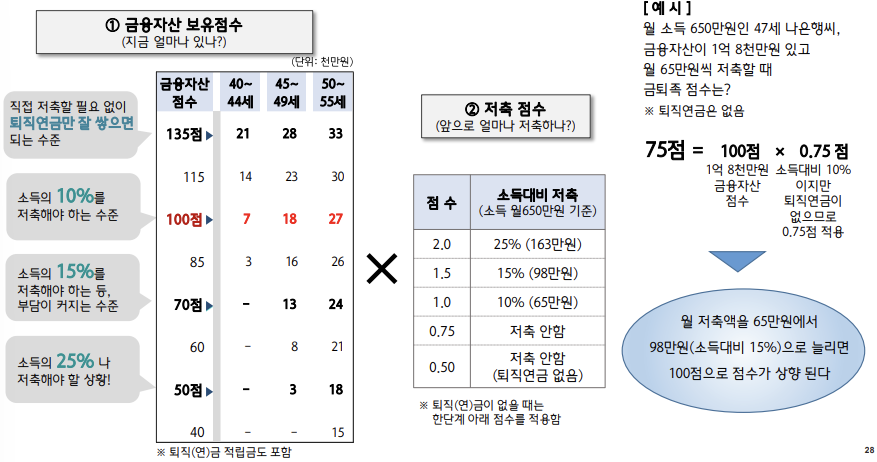

- 나의 금퇴족 점수 계산 (월 소득 500~800만원 기준)

금융자산 보유점수 × 저축점수

자택 외 부동산을 통해 60세부터 월 138만원(주택연금 기준 6.6억원)의 소득을 평생 확보할 수 있을 경우

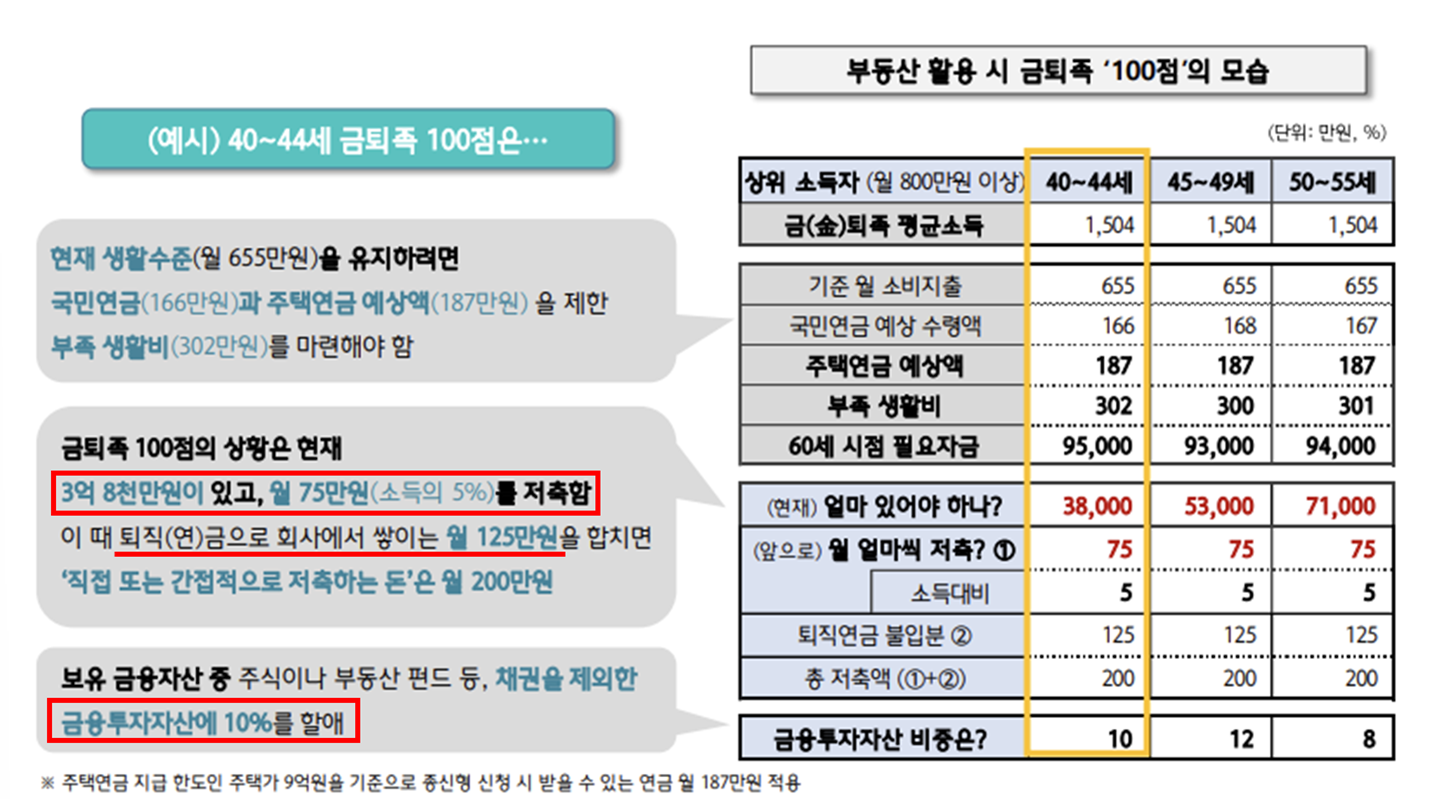

4. 상위 소득자 (월 800만원 이상)

자택 외 부동산을 통해 60세부터 월 187만원(주택연금 기준 9억원)의 소득을 평생 확보할 수 있을 경우

- 40대 예비 금퇴족

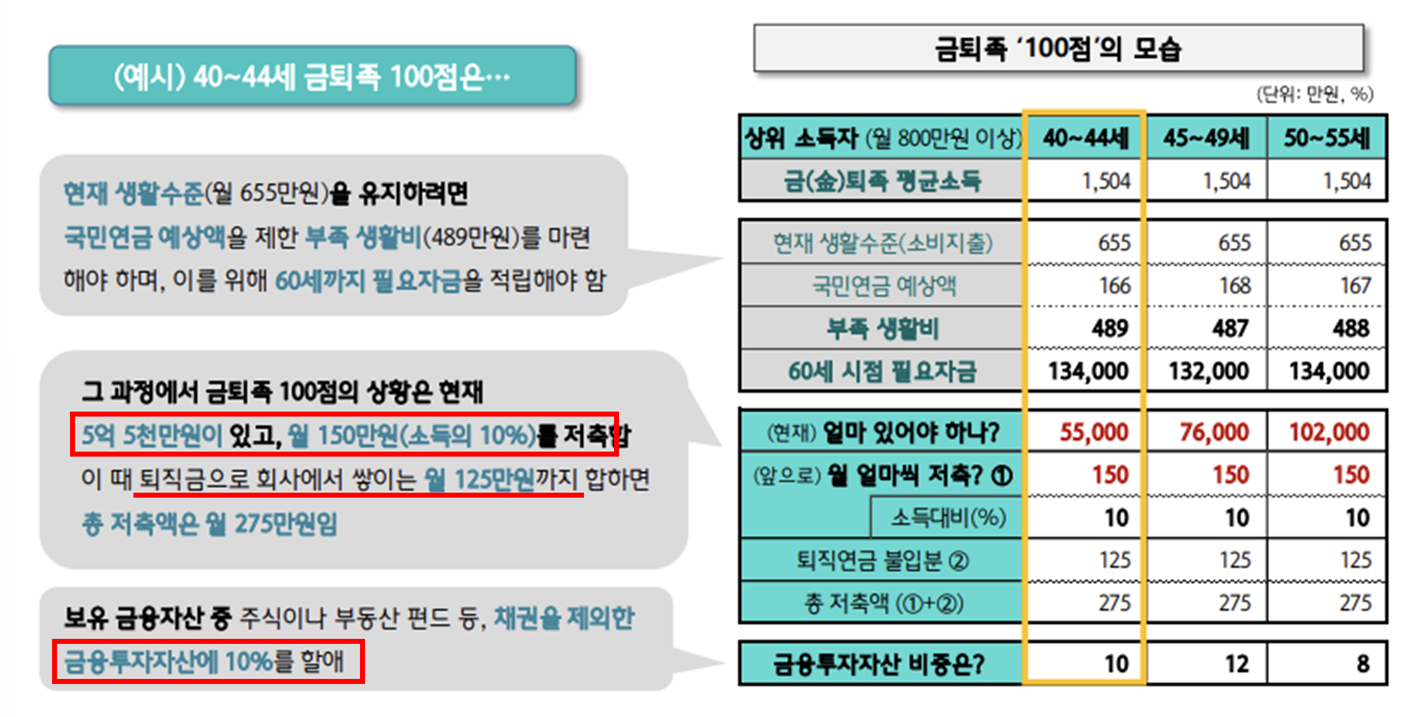

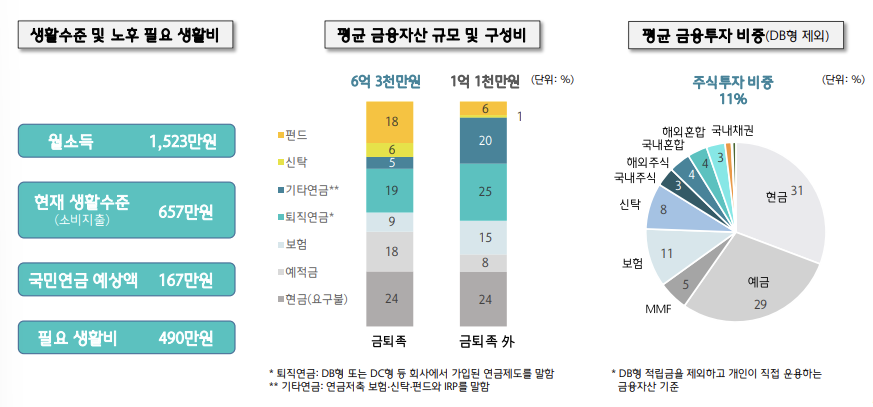

월 800만원 이상의 소득을 받는 40대 상위소득자의 평균 월 소득액은 1,523만원이며 그 중 657만원을 생활비로 지출하는 것으로 나타났습니다.

이들의 국민연금 예상액은 월 167만원으로, 이를 제외한 월 490만원이 은퇴 후 생활비로 마련되어야 합니다.

이들 그룹 중 예비 금퇴족의 금융자산은 평균 6.3억원으로, 일반 퇴직자 1.1억 대비 약 6배 많았으며, 그 중 기타연금 및 퇴직연금의 비중은 24%, 펀드의 비중이 18%로 나타났습니다.

이들 그룹의 생활비를 기준으로 필요한 노후자금은 13.7억원이며, 예비 금퇴족의 경우 소득의 19%에 해당하는 월 298만원을 저축해야 하는 것으로 나타났습니다.

- 50대 (50~55세) 예비 금퇴족

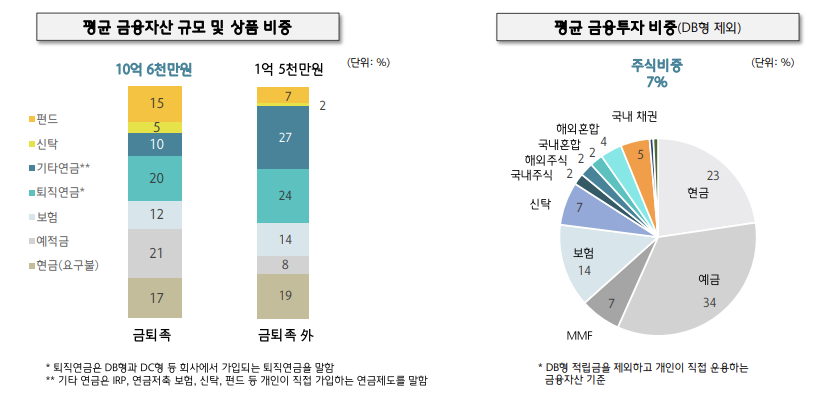

월 800만원 이상의 50대 상위 소득자 중 예비 금퇴족의 평균 금융자산 규모는 10.6억이며, 이 중 퇴직연금 및 기타연금 비중은 30%, 펀드의 비중은 15% 였습니다.

이들의 월 평균 생활비를 고려했을 때 필요한 노후자금은 13.4억원 이며 예비 금퇴족의 금융자산을 고려했을 때 소득 대비 15%에 해당하는 월 221만원의 저축이 필요합니다.

- 나의 금퇴족 점수 계산 (월 소득 800만원 이상 기준)

금융자산 보유점수 × 저축점수

자택 외 부동산을 통해 60세부터 월 187만원(주택연금 기준 9억원)의 소득을 평생 확보할 수 있을 경우

금퇴족 준비에 핵심 요소는 퇴직연금과 개인연금을 일찍부터 준비하는 것, 투자금융 자산을 일찍부터 적극적으로 운용하는 것, 일찍 내집 마련과 부동산 소득 등 추가 현금흐름을 만드는 것 입니다.

퇴직연금 및 개인연금에 대한 종류와 세액공제, 절세 방법 등은 아래 포스팅을 참고 부탁드립니다.

[금퇴족 준비하기] 퇴직연금 종류 - DB형, DC형, IRP(개인형) 차이점, 세액공제 및 절세효과

[금퇴족 준비하기] 퇴직연금 종류 - DB형, DC형, IRP(개인형) 차이점, 세액공제 및 절세효과

1. 퇴직연금이란? 우리나라의 저출산, 고령화 속도가 빨라지고, 노동시장 변화로 근속연수가 짧아지면서 더욱 안정적인 노후 준비를 위해 2005년부터 기존 퇴직금제도에 퇴직연금제도가 추가 도

seongyun-dev.tistory.com

[금퇴족 준비하기] 은퇴 후 퇴직연금, 개인연금의 효과적인 수령(인출) 전략 (절세 방법)

[금퇴족 준비하기] 은퇴 후 퇴직연금, 개인연금의 효과적인 수령(인출) 전략 (절세 방법)

1. 퇴직연금, 개인연금, IRP의 과세 체계 퇴직연금과 개인연금은 수령 형태와 적립 구분에 따라 적용하는 과세 방법이 다릅니다. 퇴직금 원금 퇴직 시 받은 퇴직연금의 원금 (DC형의 경우 재직 중

seongyun-dev.tistory.com

참고 자료

생애금융보고서 '대한민국 퇴직자들이 사는 법' - 하나금융그룹 100년행복연구센터

생애금융보고서 '100년행복 금퇴족으로 사는 법' - 하나금융그룹 100년행복연구센터

'금융·재테크 > 연금' 카테고리의 다른 글

| 2022년 퇴직연금 상위 10% 우수 사업자 TOP4 (미래에셋, 신한은행, 신한투자증권, IBK연금보험) (0) | 2023.01.02 |

|---|---|

| [금퇴족 준비하기] 운용사별 퇴직연금 디폴트옵션 (사전지정운영제도) 승인 상품 포트폴리오 분석 (0) | 2023.01.02 |

| [금퇴족 준비하기] 금퇴족의 노후 준비 노하우 (하나금융그룹 100년행복연구센터) (0) | 2022.10.22 |

| [금퇴족 준비하기] 은퇴 후 퇴직연금, 개인연금의 효과적인 수령(인출) 전략 (절세 방법) (1) | 2022.10.02 |

| [금퇴족 준비하기] 퇴직연금 종류 - DB형, DC형, IRP(개인형) 차이점, 세액공제 및 절세효과 (2) | 2022.09.27 |

댓글