<관련 포스팅>

[2차 전지 순환경제] 폐배터리 재활용 공정, 재활용 기술 완전 분석

[2차 전지 순환경제] 폐배터리 재활용 산업 밸류체인, 비즈니스 모델 및 관련 기업 분석

1. 배터리 순환경제의 부상

급속도로 증가하고 있는 전기차 보급률, 글로벌 인플레이션으로 인한 배터리 원자재 가격 상승, 배터리 소재와 원재료의 글로벌 공급망 전쟁 등으로 배터리 생산은 더욱 어려워지고 있고 각국과 기업들이 시장 선점을 위한 경쟁이 치열해지고 있습니다.

특히 전기차 배터리의 핵심 원자재인 리튬, 니켈, 코발트, 망간 등의 가격이 최근 급격하게 상승했고, 원자재의 매장 및 생산 지역이 특정 국가에 집중되어 있으며, 원재료 금속들이 사람, 생물의 건강과 환경에 유해한 영향을 끼치는 배터리 특성상 배터리를 재사용, 재활용하는 배터리 순환경제가 각광 받고 있습니다.

배터리 순환경제에 주목하는 이유

■ 폭발적으로 증가 중인 전기차와 그에 따른 폐배터리 증가

글로벌 전기차 배터리 시장의 규모는 2030년 3,364GWh 규모로 성장하고, 폐배터리 재활용 시장은 2040년 574억달러 (약 68조 ) 규모로 커질 것으로 전망되고 있음.

■ 전기차 배터리 내 원자재 비중 多

현재 전기차 원가 중 배터리가 차지하는 비중이 약 40%로 대부분을 차지하며, 배터리 내 재료비의 비중이 약 50%를 차지하고 있음.

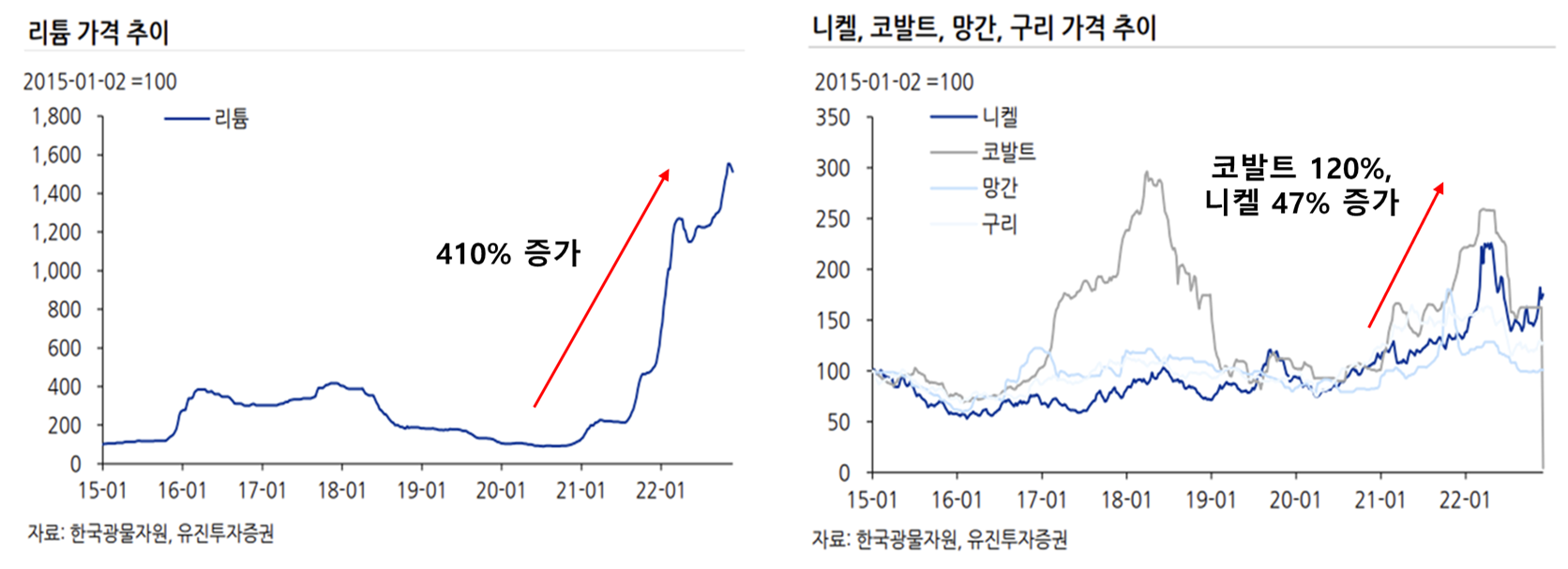

■ 최근 급등한 배터리 핵심 원자재 가격

2020년 평균 가격 대비 2021년 12월 초에 리튬 가격은 약 410%, 코발트는 120%, 니켈은 47% 증가함.

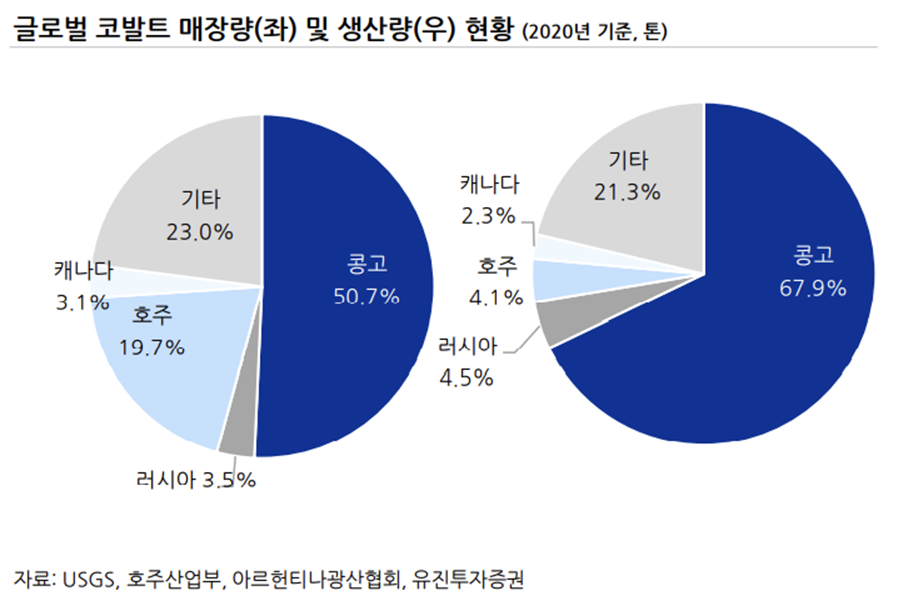

■ 특정 국가에 매장&생산되는 원자재 (지정학적 리스크)

2차전지의 주요 원자재인 리튬, 니켈, 코발트 등의 매장 및 생산이 중국, 호주, 인도네시아, 남미 등 특정 국가에 집중되어 있어 지역에 대한 정치적, 경제적 이슈가 원재료 공급량 및 가격 변동에 큰 영향으로 작용되고 있음.

- 리튬 : 호주와 칠레에 약 66% 매장, 70% 생산

- 코발트 : 콩고와 호주에 70% 매장, 생산량은 콩고가 68%를 차지

- 니켈 : 인도네시아, 호주, 브라질이 60% 매장, 생산량은 인도네시아가 30%를 차지

■ 전기차 폐배터리의 환경적 영향

폐배터리에 포함된 산화리튬 등의 유독물질이 사람 및 생태계에 치명적인 독성을 나타내며 물과 토양 오염 등 환경에 부정적 문제가 발생함.

배터리 순환경제란 폐배터리 내에서 원재료 금속을 다시 추출해서 신규 배터리 제조 및 활용 또는 ESS(에너지저장장치), UPS(무정전 전원장치) 등 다른 용도로 사용하는 지속 가능한 친환경 경제 모델을 말합니다.

이러한 배터리 순환경제를 통해 ▲폐배터리의 폐기량과 자원 개발을 위한 환경파괴를 줄이고, ▲원자재의 특정 국가 의존도 (지역적 리스크) 감소 및 ▲배터리 생산 가격을 낮춰 전기차 보급률을 더 높이는 것이 중요해지고 있습니다.

폐배터리의 순환경제는 폐배터리의 성능과 상태에 따라서 배터리의 재활용과 재사용으로 나뉘어집니다.

배터리의 성능이 약 60~70% 이상일 경우 재사용이 가능해지며 주로 ESS(에너지 저장장치), UPS(무정전 전원장치)로 사용됩니다.

배터리 재활용의 경우 폐배터리의 셀에서 핵심 소재인 리튬, 코발트, 망간 및 알루미늄, 구리, 플라스틱 등을 추출해 다시 배터리를 제조하는데 활용되어집니다.

2. 주요국 폐배터리 재활용 정책

이미 중국, EU, 미국 및 우리나라 등 주요국 정부가 폐배터리 순환경제와 관련된 정책을 추진하고 있고, 기업들도 기술 개발, 재활용 공장 가동 계획 등 발빠르게 준비하고 있습니다.

다만 각국이 바라보는 폐배터리 재활용 산업에 대한 관점은 각국이 처한 환경 및 특성에 따라 조금씩 차이가 있습니다.

■ 중국

특히 전기차 판매 및 배터리 생산능력 1위를 차지하고 있는 중국이 정부의 적극적인 주도로 2016년 부터 선제적으로 관련 법안을 만들고 시장을 키우고 있습니다.

이에 중국의 폐배터리 재활용 시장 규모는 2030년 18.5조에 달할 것으로 전망되며 세계 재활용 시장 석권을 추진하고 있습니다.

■ 유럽 (EU)

유럽의 경우 폐배터리 재활용 산업을 탈탄소, 친환경의 관점으로 접근하고 있으며 관련 글로벌 규제 및 표준 선점에 적극적으로 나서고 있습니다.

기존 EU의 폐기물 지침에 규제가 강화된 새로운 폐배터리 정책이 추가되어 2020년 12월에 발표되었고, 유럽의 그린딜 목표를 달성하기 위한 핵심 정책이 되었습니다.

개정된 배터리 규제안의 핵심은 EU 내에 거래되는 배터리의 주재료는 반드시 재활용 원료를 일정량 사용 (2030년 기준 코발트 12%, 리튬 및 니켈 4%) 해야 하는 것이며, 그 비중을 점차 늘리는 규제 (2035년 기준 코발트 20%, 리튬 10%, 니켈 12%) 입니다.

■ 미국

미국의 경우 자국 내 자체적으로 배터리 소재 생산이 미미하기 때문에 공급망 및 원자재의 안정적인 확보 및 자국 내 전기차 관련 기업들의 경쟁력 확보를 목적으로 재활용 산업을 육성하고 있습니다.

특히 폐배터리 인프라 및 기술 개발을 주도하고 있습니다.

■ 한국

우리나라의 경우 배터리 셀 업체 등 대기업이 폐배터리 재활용 시장을 확대하려고 주도하고 있으며, 재활용 전문 기업과의 협업, 정부의 법규화, 민관 합동 연구개발 진행 등을 하고 있습니다.

다만 LFP 배터리 위주인 중국 대비 니켈, 코발트 등 고가 금속이 포함된 삼원계 배터리 시장을 주도하고 있는 국내 기업들의 배터리 재활용 사업이 경제성 차원에서 더 높은 가치를 보일 것으로 기대하고 있습니다.

3. 글로벌 폐배터리 재활용 시장

글로벌 전기차 배터리 시장의 규모는 2020년부터 연평균 37% 씩 성장해 2030년 3,364GWh에 달할 것으로 전망하고 있습니다.

전기차 성장을 선행으로 하여 전기차의 폐배터리 재활용 시장도 점차 커지고 있으며, 2025년부터 연평균 33% 씩 성장해 2040년 574억달러 (약 68조) 규모로 커질 것으로 전망되고 있습니다.

배터리는 사용 후 약 5~10년부터 성능 저하가 발생하여 교체 및 폐기가 진행되기 때문에, 전기차 폐배터리 재활용 시장 규모는 전기차 배터리 시장을 약 5년 후행하여 반영될 것으로 보고 있습니다.

전기차에서 발생하는 폐배터리의 40~50%가 재활용에 사용될 것으로 전망되고 있습니다.

특히 전기차 보급률이 가장 빠르게 증가하고 있고 전기차 보급대수 및 배터리 생산량 1위인 중국의 폐배터리 시장 규모가 2030년 18.5조원에 달할 것으로 전망되며 국가 차원에서 일찍이 폐배터리 재활용 산업 성장에 뛰어들었기 때문에 가장 먼저 시장을 선점할 것으로 예상되고 있습니다.

'산업 및 기업 분석 > 2차 전지' 카테고리의 다른 글

| [2차 전지 순환경제] 폐배터리 재활용 산업 밸류체인, 비즈니스 모델 및 관련 기업 분석 (0) | 2023.06.23 |

|---|---|

| [2차 전지 순환경제] 폐배터리 재활용 공정, 재활용 기술 완전 분석 (1) | 2023.03.26 |

| [2차 전지 시장분석] 글로벌 2차전지 밸류체인 & 서플라이체인 총정리 (2차전지 공정 장비, 소재 관련주) (2) | 2023.03.02 |

| [2차 전지 시장분석] 글로벌 CAPA 전쟁 (이차전지 미국, 유럽 공장과 서플라이체인 분석) (0) | 2023.02.28 |

| [2차 전지 소재] 양극재 개념과 종류, 관련 기업, 시장 분석 (4) | 2022.03.06 |

댓글