<같이 보면 좋은 포스팅>

[2차 전지 소재] 양극재 개념과 종류, 관련기업, 시장 분석

[2차 전지 소재] 음극재 개념과 종류, 관련 기업, 시장 분석

[2차 전지 소재] CNT 도전재와 차세대 바인더, 관련 기업, 시장 분석

[2차 전지 소재] 실리콘 음극재 기술과 필요성, 문제점, 시장 전망 완전 분석

1. 실리콘 음극재 투자포인트

지금까지는 배터리의 성능(에너지 용량)을 높이기 위해 주로 양극재의 니켈 함량을 높이는 방법(하이니켈 양극재)으로 기술 발전이 이루어졌습니다.

그러나 니켈 함량 증가에 따른 에너지용량 증가 한계에 도달했고, 충전 시간 증가, 절대적인 배터리 용량 증가에 따른 무게 증가 등의 문제에 부딪히고 있습니다.

이에 배터리 성능 향상과 충전 시간 단축을 위해 음극재에 실리콘 소재를 추가한 실리콘 음극재 기술이 대두되고 있습니다.

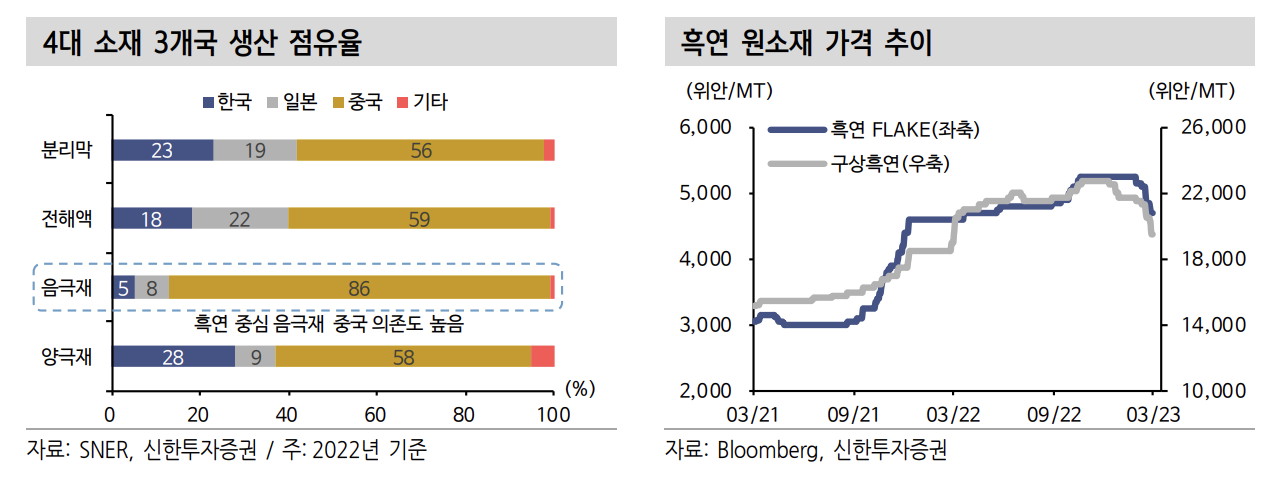

또한 기존 음극재의 핵심 원료인 흑연의 대부분이 중국에서 채굴, 제련되고 있어 공급망 다변화 측면에서도 기존 음극재의 비중을 낮추는 것이 중요합니다.

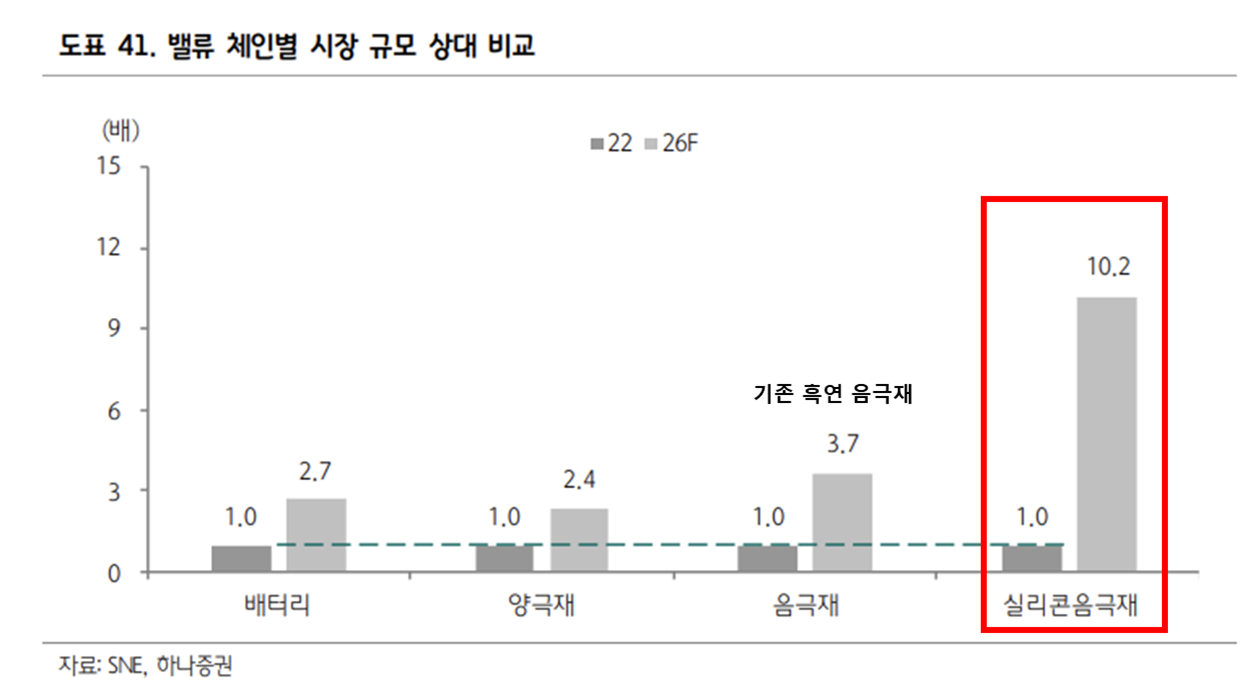

실제 실리콘 음극재의 시장 규모는 2차전지 주요 밸류체인 소재 중 가장 빠르게 증가할 것으로 전망되고 있는만큼, 2차전지 내 핵심 투자 섹터로 접근해볼 필요가 있습니다.

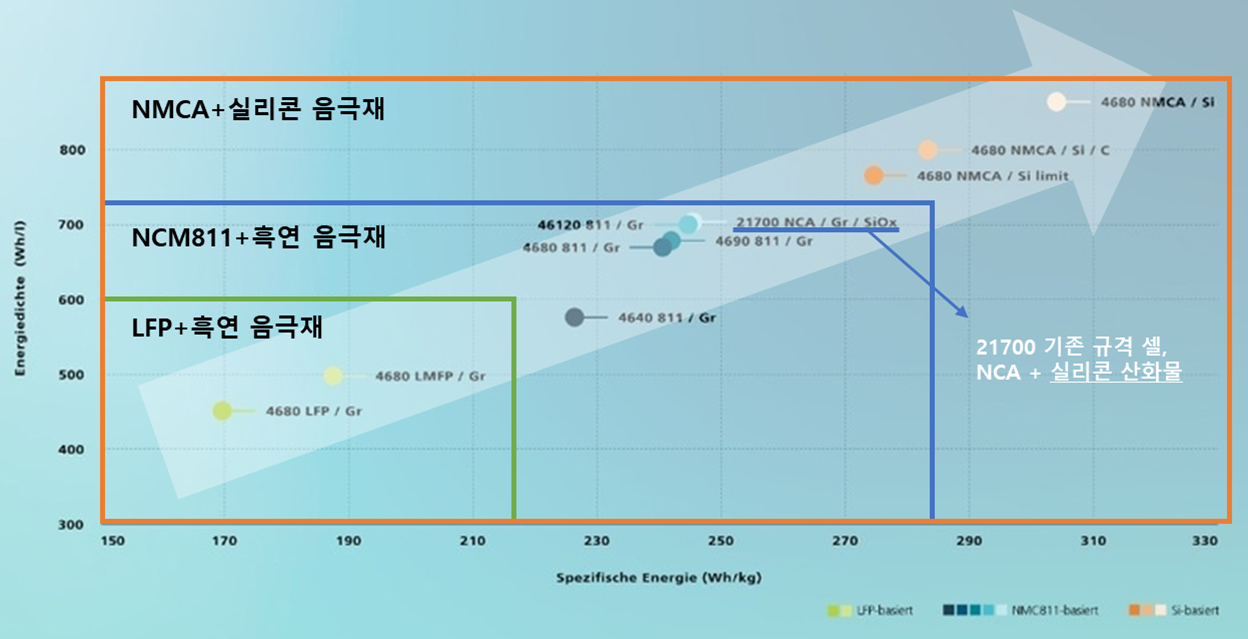

실리콘 음극재의 경우 기존 흑연(탄소) 음극재 대비 리튬 이온의 저장능력이 뛰어나, 최대 10배 이상의 에너지 용량을 낼 수 있습니다.

그러나 그만큼 실리콘의 부피가 크게 증가하면서 구조적 안정성 문제가 발생하고, 만약 부피 증가를 완화시킬 경우 그만큼 전기전도도가 감소하여 성능이 감소하는 문제가 있습니다.

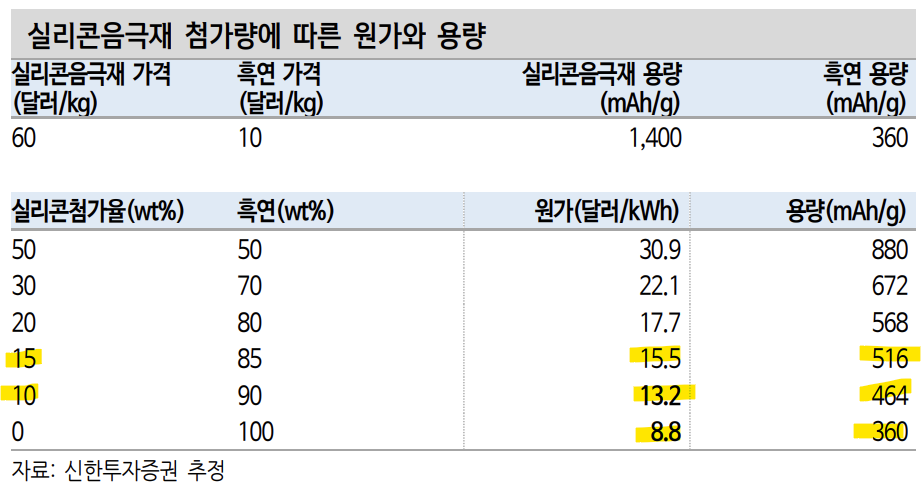

또한 현재 실리콘이 10%정도 함유된 실리콘 음극재를 사용 시, 기존 흑연 음극재 대비 가격이 약 두 배 가량 비싸기 때문에 CAPA 증설, 수율 향상 등을 통한 가격 경쟁력 확보 또한 중요합니다.

따라서, 실리콘 음극재 기술 개발의 핵심 방향은 ▲부피 팽창 완화, ▲초기효율 극대화, ▲고용량화, ▲계면의 SEI층 안정화, ▲가격 경쟁력(양산 능력) 확보를 이뤄낼 수 있는가 등에 달렸습니다.

실리콘 음극재 핵심 키워드

실리콘-탄소 복합체 : 부피 팽창 완화

실리콘 산화물 : 초기효율 극대화

고용량화

안정화

가격 경쟁력 (양산 능력) 확보

실리콘 음극재 종류별 세부 포인트는,

실리콘 산화물 (SiOx)의 경우 실리콘-탄소 복합체 대비 부피 팽창이 매우 작아 (직경 10% 수준) 배터리 안정성을 높일 수 있으나 (스웰링 현상 감소), 그만큼 초기효율이 낮아 (실리콘 산화물 : 80%, 실리콘-탄소 복합체 : 90%) 에너지밀도 및 충전속도 향상에 한계가 있습니다.

반면 실리콘-탄소 복합체 (SiC)의 경우 초기효율이 높은 반면 부피 팽창이 크기 때문에 배터리 안정성과 수명에 큰 영향을 줄 수 있습니다.

따라서 실리콘 산화물 관련 기업 (대주전자재료, 포스코그룹)은 이종금속 첨가, 탄소표면코팅, 셀 및 극판 관점의 설계 등을 통해 초기 효율을 높이는 노력을 하고 있으며,

실리콘-탄소 복합체 관련 기업 (한솔케미칼, 포스코그룹, SK그룹, 엠케이전자)은 실리콘 나노화, 다공성탄소 내 실리콘 캡슐화 기술 등을 통해 부피 팽창 완화를 위한 기술 개발을 진행 중에 있습니다.

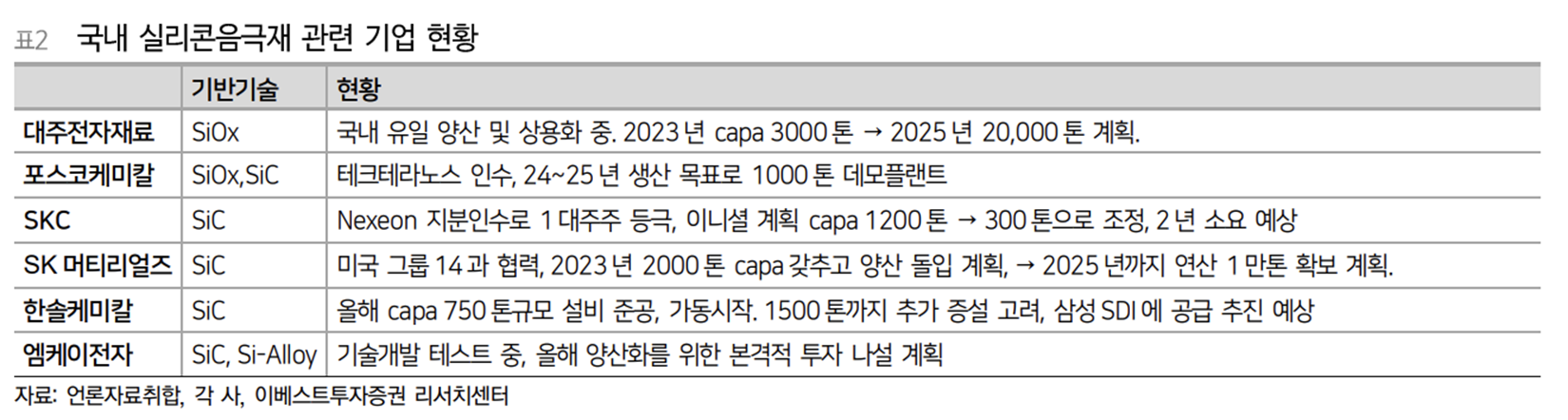

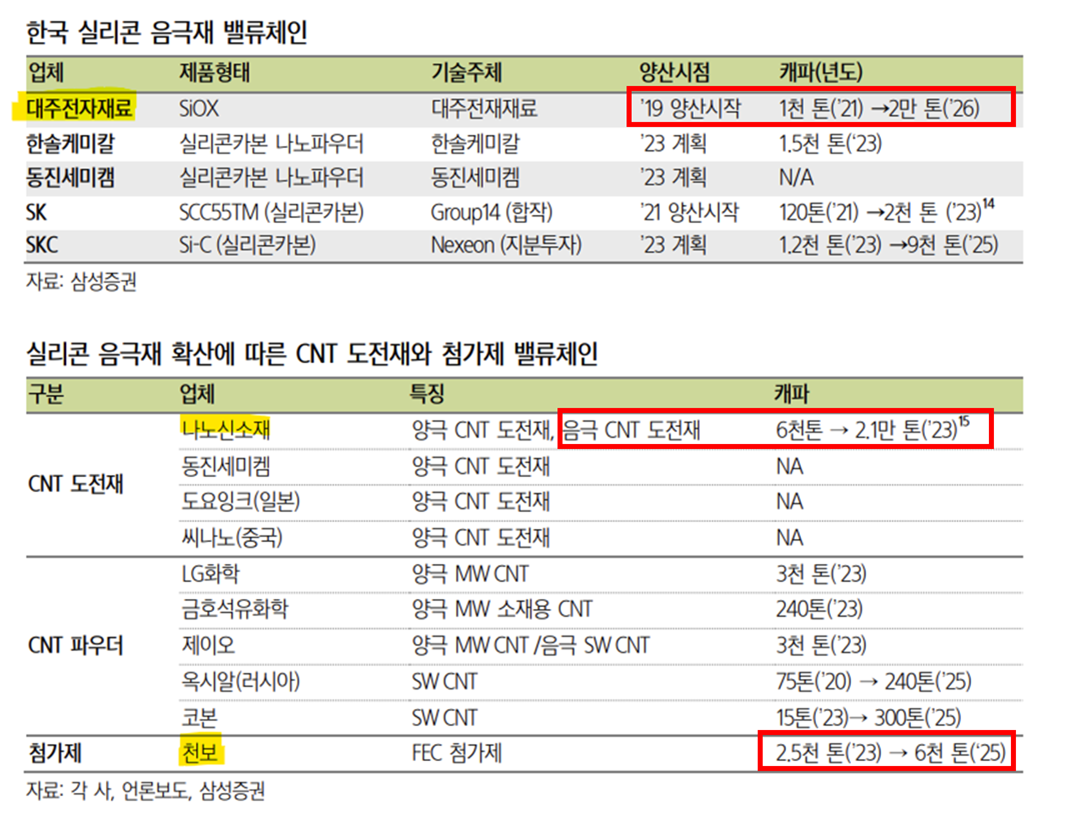

현재까지 국내에서 실리콘 음극재를 양산 및 상용화에 성공한 기업은 대주전자재료가 유일합니다.

이 밖에, 실리콘 음극재의 부피 팽창 완화 및 전기 전도도 향상 등을 위해 첨가제로 사용되는 CNT 도전재, 수계형 바인더 관련 밸류체인도 함께 눈여겨 볼 필요가 있습니다.

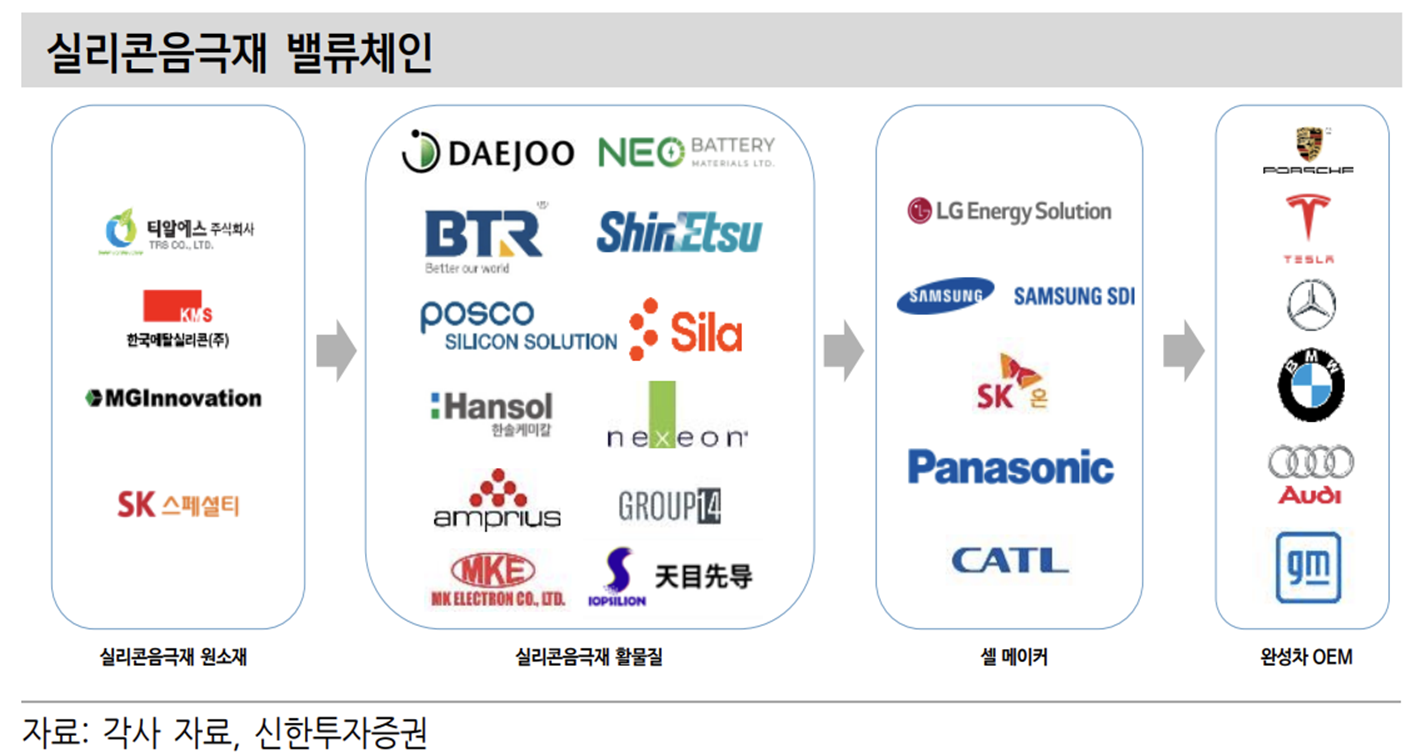

2. 실리콘 음극재 밸류체인 및 기업별 CAPA 전망

실리콘 음극재의 밸류체인은 크게 생산하고 있는 실리콘 종류별, 협업 중인 셀 메이커, 관련 첨가제에 따라 구분할 수 있습니다.

■ 실리콘 산화물 (SiOx) 관련 기업

안정성이 높은 실리콘 산화물 기반의 경우 국내의 대주전자재료, 포스코그룹(포스코실리콘솔루션, 포스코퓨처엠), 중국의 BTR, IOPSILION, 일본의 신에츠(Shin-Etsu) 등이 주요 관련 기업입니다.

현재 글로벌 실리콘 음극재 점유율 3위인 대주전자재료의 경우 국내에서 유일하게 2019년부터 실리콘 음극재 양산에 성공해 LG에너지솔루션을 배터리 셀에 적용되어 포르쉐 타이칸에 납품되고 있습니다.

포스코퓨처엠의 경우 기존 천연 흑연, 인조 흑연 기반 음극재 뿐만 아니라 실리콘 산화물, 실리콘-탄소복합체, 퓨어실리콘 개발을 통해 음극재 소재 전체를 포트폴리오로 가져가고자 하고 있습니다.

그외에 포스코 그룹의 포스코실리콘솔루션(국내 실리콘음극재 스타트업인 테라테크노스를 인수)은 2023년에 실리콘 산화물, 실리콘-탄소복합체 생산 공장을 구축하여 2024년부터 양산을 시작할 예정입니다.

■ 실리콘-탄소 복합체 (SiC) 관련 기업

초기효율이 높은 실리콘-탄소 복합체 계열의 경우 국내의 한솔케미칼, SK그룹(SKC : NEXEON 지분투자, SK머티리얼즈그룹14 JV), 포스코퓨처엠, 동진미쎄미켐, 삼성SDI, 엠케이전자, SJ신소재가 있고, 중국의 BTR, IOPSILION, 미국의 OneD 등이 주요 기업으로 있습니다.

한솔케미칼은 삼성종합기술원으로부터 관련 기술을 이전받아 양산 개발을 진행중에 있으며, 2023년부터 양산을 시작해 삼성SDI에 납품할 예정입니다.

엠케이전자 또한 삼성SDI와 공동 개발을 통해 현재 파일럿 테스트를 진행 중에 있으며, 2023년 중에 투자 검토를 계획하고 있다고 합니다.

SKC는 영국의 실리콘 음극재 관련 스타트업인 넥시온(NEXEON)에 지분을 투자하고 주요 제품에 대한 독점 라이센스 계약을 체결했습니다. 현재 공장 착공 중에 있으며, 2025년부터 양산에 돌입할 예정입니다.

미국 실리콘 음극재 기업인 Group14와의 JV를 맺은 SK머티리얼즈그룹14의 경우 국내에 공장 증설, 미국에 세계 최대 규모의 제 2공장 증설 등 적극적인 CAPA 증설에 나서고 있습니다.

양산 규모는 올해 2000톤이며, 25년까지 1만톤 규모로 확장할 전망입니다.

■ 실리콘합금 및 퓨어실리콘 관련 기업

이밖에 차세대 순수 실리콘 (퓨어실리콘) 음극재 관련 기업의 경우 미국의 실라나노테크놀로지 (SILA Nanotechnology), 테슬라가 인수한 실라이온(Sil-Lion), LG화학이 투자한 에너베이트(Enevate) 등이 있으며,

실리콘합금 관련 기업의 경우 국내의 엠케이전자, 일진전기 등이 있습니다.

■ 첨가제 (CNT도전재, 바인더)

실리콘 음극재 관련 첨가제의 경우 크게 CNT 도전재와 수계형 바인더 등이 밸류체인으로 묶여 있으며, 국내의 나노신소재, 동진쎄미켐, LG화학, 천보, 제이오 등이 주요 관련 기업입니다.

2022년 기준으로 글로벌 실리콘 음극재 시장은 중국의 BTR, 일본의 신에츠(Shin-Etsu), 국내의 대주전자재료 TOP 3사가 94% 가량 과점하고 있는 상황이며, 2023년 이후부터 여러 글로벌 기업들이 실리콘 음극재 양산체제에 돌입하면서 경쟁 회사가 증가할 것으로 보고 있습니다.

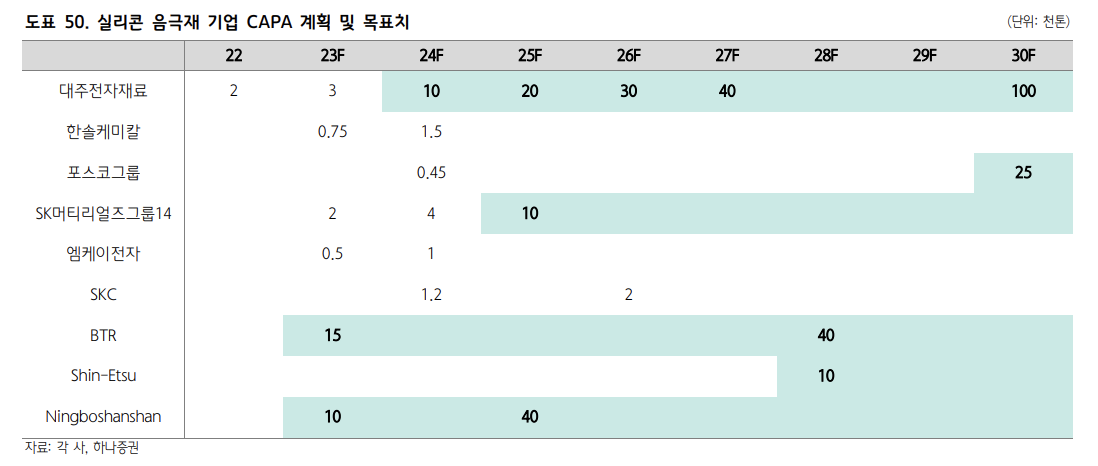

국내 주요 실리콘 음극재 관련 기업의 CAPA 계획을 보면,

대주전자재료는 현재 3천톤 규모에서 2024년 1만톤, 25년 2만톤, 2030년까지 10만톤 규모로 대규모 증설을 진행할 예정입니다.

포스코그룹은 2024년 양산을 시작해서 2030년까지 2.5만톤 규모의 확장을,

SK그룹은 현재 2천톤 규모에서 2026년 1.2만톤 규모로 확장해나갈 계획입니다.

'산업 및 기업 분석 > 2차 전지' 카테고리의 다른 글

| [2차 전지 소재] 실리콘 음극재 기술과 필요성, 문제점, 시장 전망 완전 분석 - 고용량, 고속 충전 위한 핵심 소재 (2) | 2023.09.06 |

|---|---|

| [2차전지 순환경제] 새빗켐 기업 완전 분석 및 투자포인트 (미래의 금광 : 폐배터리 재활용 관련주) (0) | 2023.08.07 |

| [2차 전지 소재] 동박, 전지박 산업 분석 및 관련 기업 (일진머티리얼즈, SKC, 솔루스첨단소재) (0) | 2023.07.17 |

| [2차전지 제조공정] 엠플러스 주가 전망 및 기업 분석, 투자포인트 (조립 공정 장비 관련주) (0) | 2023.07.13 |

| [2차 전지 제조 공정] 디이엔티 주가 전망 및 기업 분석 (조립 공정 장비, 레이저노칭 관련주) (1) | 2023.07.13 |

댓글