<관련 포스팅>

[2차 전지 순환경제] 글로벌 폐배터리 재활용 시장 및 산업, 정책 분석 (배터리 리사이클링 산업)

[2차 전지 순환경제] 폐배터리 재활용 산업 밸류체인, 비즈니스 모델 및 관련 기업 분석

[2차 전지 순환경제] 폐배터리 재활용 공정, 재활용 기술 완전 분석

[2차 전지 순환경제] 미래의 금광 : 폐배터리 재활용 관련주 사업 동향, 핵심 투자 포인트

[2차전지 시장분석] 글로벌 2차전지 밸류체인 & 서플라이체인 총정리 (2차전지 공정장비, 소재 관련주)

1. 성일하이텍 개요, 주요 제품 및 기술력

성일하이텍은 2000년에 설립된 2차전지 배터리 리사이클링 전문 기업으로, 전기차·휴대폰·전자기기·ESS 등에서 나온 폐배터리나 배터리 셀 제조 공정 중에 발생하는 셀 스크랩에서 리튬, 니켈, 코발트, 망간, 구리 등 5대 유가금속을 모두 추출해 배터리 셀의 핵심 원재료로 만들어 판매하고 있습니다.

삼성SDI가 삼성물산을 통해 성일하이텍의 지분을 약 8.8% 가량 보유하고 있습니다.

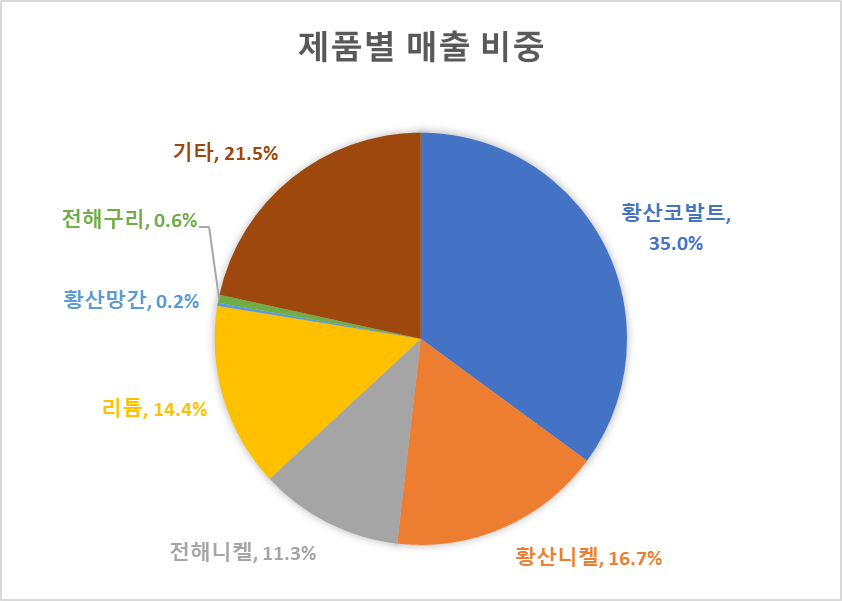

주요 생산 제품은 황산코발트(35%), 황산니켈(16.7%), 니켈(11.3%), 리튬(14.4%), NC복합액, 황산망간, 전해구리 등이 있습니다.

성일하이텍은 국내 유일의 전처리/후처리 전공정을 갖춘 배터리 리사이클링 기업이며, 글로벌 폐배터리 시장에서도 전공정을 갖춘 기업은 성일하이텍, 유미코어(벨기에), 중국의 거린메이(GEM) 세 업체를 포함한 5개 기업 뿐입니다.

특히 성일하이텍은 높은 금속 회수율을 위한 핵심 기술인 습식제련 기술력을 보유하고 습니다.

2. 성일하이텍 글로벌 생산 공장

성일하이텍의 생산 공장은 전처리 공정을 담당하는 리사이클링파크와 후처리 공정을 담당하는 하이드로센터로 나뉘어 운영 중에 있습니다.

리사이클링파크는 국내 및 중국, 헝가리, 말레이시아, 인도에 총 8개를 운영 중에 있으며 생산 규모는 연간 약 10만 톤 규모입니다.

하이드로센터의 경우 국내 군산에 2개가 있으며, 현재 건설 중인 3공장이 2023년 중 완료될 예정입니다.

군산 3공장이 완료되면 하이드로센터의 생산능력은 연간 전기차 40만대에 달하는 배터리 생산이 가능한 규모가 됩니다.

군산 3공장의 증설이 완료되고 양산 안정화가 되는 2025년에는 성일하이텍의 연 매출액이 약 5,000억원 수준으로 성장할 것으로 전망되고 있습니다.

국내 다른 배터리 재활용 기업인 에코프로CNG나 포스HY클린메탈 등은 아직 습식 제련 공장이 파일럿 단계이기 때문에, 아직은 국내에서 유일하게 습식제련 생산이 가능한 기업 입니다.

주요 경쟁사인 미국의 Li-Cycle의 생산능력은 2023년 기준 전처리 공장이 6.5만톤이며, 아직 상용화 전인 후처리 공장은 3.5만톤을 목표로 하고 있습니다.

이러한 성일하이텍의 생산 규모는 경쟁사 대비 7배 수준으로 글로벌 최고 수준입니다.

성일하이텍의 제조 공장 CAPA는 지속 증가하여 2030년까지 북미, 유럽을 포함한 글로벌 각지에 리사이클링파크(물리적 전처리 공장) 30개, 하이드로센터(후처리 공장, 습식제련) 5개를 확보할 계획입니다.

전처리공정을 진행하는 리사이클링파크는 글로벌 전기차 OEM 기업 및 배터리 셀 기업의 제조 공장을 거점으로 구축되어 안정적으로 원재료인 폐배터리 및 셀 스크랩의 대량 수급이 가능합니다.

이는 폐배터리 확보가 중요한 시장 특성상 시장 선점에 큰 경쟁력으로 작용할 것으로 보입니다.

또한 북미지역 (인디아나주, 조지아주) 및 유럽 (폴란드, 독일, 스페인, 헝가리) 지역의 공장 증설 계획은 미국 IRA(인플레이션 감축법) 법안 및 유럽의 CRMA(핵심원자재 법) 정책의 수혜를 받을 수 있습니다.

폐배터리를 직접 분해해서 나오는 배터리스크랩은 배터리 셀 제조 과정 중에 나오는 블랙파우더 대비 부피와 무게가 크기 때문에 운송비가 크게 발생합니다.

이에 성일하이텍은 해외 주요 거점의 리사이클링 파크에서 배터리 스크랩을 블랙파우더로 제조한 후 이를 국내 하이드로센터로 가져와 유가 금속들을 추출하고 있습니다.

이후 해외 하이드로센터 공장 구축이 완료되면 이러한 운송비 또한 크게 절감할 수 있을 것으로 보입니다.

리사이클링파크의 경우 전체 공정 원가의 30%를 차지하며, 화재 및 폭발 등의 위험성이 있는 전처리 공정 특성 상 공정 대부분이 수작업으로 이루어지기 때문에 원가의 약 40%가 인건비로 들어가고 있습니다.

따라서 성일하이텍은 원가 경쟁력 확보를 위해 리사이클링파크의 자동화 전환을 진행 중에 있습니다.

3. 성일하이텍 제품포트폴리오 확대

현재 배터리셀의 핵심인 양극재는 주로 저가의 LFP를 사용하고 있으나, 추후 니켈 및 코발트의 함량이 높인 삼원계 (NCM, NCA) 배터리가 주를 이를 것으로 보고 있습니다.

이에 기존 LFP에 들어가는 탄산리튬 대신 NCM에 들어가는 수산화리튬의 수요가 증가하고 있는 추세입니다.

또한 기존 전구체 제조용으로 판매되는 고체형태의 황산코발트. 황산니켈, 황산망간 대신 제조 비용을 줄여주는 액체 형태의 NC용액의 수요가 증가하고 있습니다.

성일하이텍은 이런 시장 변화에 대응하기 위해 수산화리튬 및 NC솔루션 양산 기술을 개발하여 제품 라인업을 늘려나가고 있으며, 2023년부터 매출에 포함될 예정입니다.

또한 양극재 뿐만 아니라 음극재 및 전해질에서도 유가금속 회수 기술을 개발하여 제품 포트폴리오를 지속 늘려나갈 계획이라고 합니다.

중장기적으로는 금속 회수율이 낮은 LFP 배터리에서 리튬 회수율을 높이는 기술 개발과, 차세대 배터리로 불리우는 전고체 배터리에서의 금속 회수 기술, 희토류 및 영구자석 등의 신규 금속 회수 기술 등을 개발 중에 있습니다.

보유하고 있는 관련 기술 특허는 국내 20건, 해외 4건 정도이며, 연구개발비 투자 비중은 매출액의 약 0.3% 수준입니다.

4. 성일하이텍 실적 및 서플라이체인

성일하이텍의 실적은 2020년부터 매출액이 연 2배가량씩 지속 증가하여, 2022년 매출액은 2,700억원, 영업이익 481억원, 영업이익률 18% 수준으로 크게 성장했습니다.

특히 작년부터 주요 제품인 리튬, 니켈의 가격이 폭등하면서 매출액 및 영업이익률이 크게 증가하였으나, 최근 다시 가격이 하락하고 안정화를 보이면서 영업이익률이 하락하였습니다.

2023년 올해의 매출액 전망은 약 3,600억원 수준으로, 전년대비 약 33% 증가할 것으로 예상되고 있으며, 2024년부터 군산 3공장 가동에 따라 매출액은 더욱 가파르게 성장할 것으로 보고 있습니다.

성일하이텍은 현재 에코프로비엠, 포스코케미칼, 중국의 CNGR 등의 배터리 소재 업체와 국내 배터리 셀 3사 (삼성SDI, LG에너지솔루션, SK온), 파나소닉, CATL 등의 배터리 셀 업체, 국내외 완성차 업체 등 주요 굵직한 기업들을 고객사로 두고 있어 안정적인 서플라이 체인을 확보한 상태이며, 꾸준한 공장 CAPA 증설과 맞물려 폐배터리 시장 선점이 가능할 것으로 보입니다.

'산업 및 기업 분석 > 2차 전지' 카테고리의 다른 글

| [2차전지 장비] 필에너지 공모주 기업 분석 및 투자포인트 (조립 공정 장비, 레이저 노칭 관련주) (3) | 2023.07.11 |

|---|---|

| [전기차 플랫폼] 알멕 공모주 기업 분석 및 투자 포인트 (전기차용 알루미늄 소재, 부품 관련주) (1) | 2023.06.29 |

| [2차전지 순환경제] 미래의 금광 : 폐배터리 재활용 관련주 사업 동향, 핵심 투자 포인트 - 1 (0) | 2023.06.23 |

| [2차 전지 순환경제] 폐배터리 재활용 산업 밸류체인, 비즈니스 모델 및 관련 기업 분석 (0) | 2023.06.23 |

| [2차 전지 순환경제] 폐배터리 재활용 공정, 재활용 기술 완전 분석 (1) | 2023.03.26 |

댓글